Úvod

Príručka na zostavenie návrhu rozpočtu verejnej správy na roky 2023 až 2025 (ďalej len „príručka") vydaná v súlade s § 14 zákona č. 523/2004 Z. z. o rozpočtových pravidlách verejnej správy a o zmene a doplnení niektorých zákonov v znení neskorších predpisov obsahuje textovú a prílohovú časť.

Prílohu č. 1 tvoria Kódy zdrojov, prílohu č. 2 Formuláre na spracovanie návrhu rozpočtu verejnej správy na roky 2023 až 2025, prílohu č. 3 tvorí Číselník samostatných účtov štátnych rozpočtových organizácií.

I. Rozpočet verejnej správy

Rozpočet verejnej správy na roky 2023 až 2025 sa zostavuje za štátny rozpočet a rozpočty ostatných subjektov verejnej správy, ktoré sú Štatistickým úradom Slovenskej republiky zaradené do sektora verejnej správy. Rozpočtované príjmy a výdavky na rok 2023 sú záväznými ukazovateľmi, pričom na nasledujúce dva rozpočtové roky, t. j. na roky 2024 a 2025 sú orientačné a budú sa upresňovať v ďalšom rozpočtovom roku, ale len v mimoriadnych a odôvodnených prípadoch.

Jednotlivé subjekty, ktorých rozpočty tvoria rozpočet verejnej správy, prerokujú návrhy svojich rozpočtov s Ministerstvom financií Slovenskej republiky.

V rozpočtoch subjektov verejnej správy sa v súlade s § 4 ods. 4 zákona č. 523/2004 Z. z. o rozpočtových pravidlách verejnej správy a o zmene a doplnení niektorých zákonov v znení neskorších predpisov uplatňuje rozpočtová klasifikácia, ktorá umožňuje Ministerstvu financií Slovenskej republiky (ďalej len „ministerstvo financií") vytvoriť výstupné zostavy za celý sektor verejnej správy, ktoré poskytnú vláde a parlamentu prehľad o príjmoch a smerovaní výdavkov sektora verejnej správy v rokoch 2023 až 2025 a ktorými sa zabezpečia údaje pre medzinárodné porovnávania. Povinnosť uplatňovať rozpočtovú klasifikáciu sa vzťahuje aj na príjmy a výdavky súvisiace s vykonávaním verejného zdravotného poistenia podľa § 37 ods. 10 zákona č. 523/2004 Z. z. o rozpočtových pravidlách verejnej správy a o zmene a doplnení niektorých zákonov v znení neskorších predpisov.

Jednotlivé subjekty verejnej správy zapracujú do návrhov svojich rozpočtov finančné toky zo štátneho rozpočtu a z rozpočtov ostatných subjektov verejnej správy v súlade s návrhom rozpočtu verejnej správy. Zároveň subjekty verejnej správy musia pri návrhoch svojich rozpočtov, v nadväznosti na oprávnenosť čerpania prostriedkov vyplývajúcich z Plánu obnovy a odolnosti SR, prihliadať na rozdelenie financií pre kľúčové oblasti verejných politík v súlade s postupom, uvedeným v systéme implementácie Plánu obnovy a odolnosti.

Subjekty verejnej správy, ktoré poskytli alebo prijali úvery (finančné operácie, hlavná kategória 800 alebo 500) a emitovali cenné papiere, uvedú v prílohe návrhu svojho rozpočtu údaje týkajúce sa časového rozlíšenia platených a prijatých úrokov, t. j. predpokladanú hodnotu úhrad úrokov a hodnotu časovo rozlíšených úrokov na jednotlivé rozpočtové roky.

II. Rozpočtová klasifikácia

1. Všeobecne

V rozpočte verejnej správy, pri sledovaní plnenia rozpočtu verejnej správy a pri pohyboch na účtoch finančných aktív sa uplatňuje rozpočtová klasifikácia, podľa ktorej sa jednotne určujú a triedia príjmy a výdavky rozpočtu verejnej správy, vrátane ich vecného vymedzenia a finančné operácie s finančnými aktívami.

Vynakladanie rozpočtových prostriedkov alebo inkaso príjmov nemožno opierať o zaradenie daného titulu do rozpočtovej klasifikácie. Vždy je potrebné vychádzať z príslušných právnych predpisov, ktoré oprávňujú organizáciu na výber rozpočtových príjmov alebo na realizáciu príslušných výdavkov. Rozpočtová klasifikácia tieto právne predpisy nenahradzuje.

Subjekty verejnej správy používajú na zostavenie návrhu svojho rozpočtu rozpočtovú klasifikáciu schválenú opatrením Ministerstva financií Slovenskej republiky z 8. decembra 2004, ktorým sa ustanovuje druhová klasifikácia, organizačná klasifikácia a ekonomická klasifikácia rozpočtovej klasifikácie č. MF/010175/2004-42 v znení neskorších predpisov, ktorého aktuálne znenie je uvedené na webovom sídle ministerstva financií.

Štatistická klasifikácia výdavkov verejnej správy sa použije v zmysle vyhlášky Štatistického úradu Slovenskej republiky č. 257/2014 Z. z., ktorou sa vydáva štatistická klasifikácia výdavkov verejnej správy (SK COFOG). Výdavky na roky 2023 až 2025 sa rozpíšu do najnižšej úrovne tejto klasifikácie.

Bližšie informácie o klasifikácii výdavkov podľa SK COFOG sa nachádzajú na webovej stránke úradu www.statistics.sk, v časti Metaúdaje/Klasifikácia COFOG.

Ministerstvo financií presadzuje skvalitnenie údajovej základne o verejnej správe ako nevyhnutnú súčasť ďalšieho zlepšovania rozpočtového procesu a s ním súvisiacich analýz. Z uvedeného dôvodu upozorňujeme subjekty, že je potrebné venovať náležitú pozornosť správnemu klasifikovaniu príjmov, výdavkov a finančných operácií v súlade s metodikou, vrátane zabezpečenia konzistentnosti medzi rozpočtovanými a vykazovanými skutočnými hodnotami.

2. Systém kódovania v rozpočtovej klasifikácii

2a. Schéma kódovania druhovej klasifikácie

Kód druhovej klasifikácie sa uvádza na rozpočtové a realizačné dokumenty.

2b. Schéma kódovania organizačnej klasifikácie

Prostredníctvom kódovania organizačnej klasifikácie sa identifikujú rozpočtové operácie podľa kapitol štátneho rozpočtu a ostatných subjektov sektora verejnej správy. Kód štátneho fondu je nezávislý, t. j. neobsahuje kód príslušnej kapitoly, ktorá je správcom štátneho fondu.

S kódovaním organizačnej klasifikácie súvisí i označenie druhu rozpočtu verejnej správy príslušným kódom uvedeným v opatrení Ministerstva financií Slovenskej republiky z 8. decembra 2004, ktorým sa ustanovuje druhová klasifikácia, organizačná klasifikácia a ekonomická klasifikácia rozpočtovej klasifikácie č. MF/010175/2004-42 v znení neskorších predpisov.

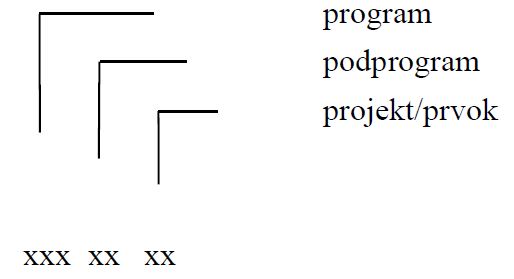

2c. Schéma programového kódovania

Na účely zostavovania a vykazovania rozpočtu sa používa trojstupňový alfanumerický kód.

1. úroveň - program je označený trojmiestnym kódom

2. úroveň - podprogram je označený dvojmiestnym kódom

3. úroveň - proj ekt/prvok j e označený dvojmiestnym kódom

2d. Schéma kódovania zdrojov

2e. Číselník kódov programovej štruktúry operačných programov financovaných z fondov Európskej únie pre programové obdobie 2007 - 2013, programové obdobie 2014 - 2020 a programové obdobie 2021 - 2027

Tento číselník spravuje odbor systémových analýz a účtovníctva na sekcii európskych fondov ministerstva financií.

Pre programové obdobie 2007 - 2013 bol vydaný formou usmernenia MF SR č. 12/2007-U v platnom znení.

Pre programové obdobie 2014 - 2020 platí Usmernenie k číselníku kódov programovej štruktúry programov Európskych štrukturálnych a investičných fondov pre programové obdobie 2014 - 2020, č. 1/2014-U v platnom znení. Číselník umožňuje sledovanie programovej štruktúry integrovanej do štruktúry programového rozpočtu príslušnej kapitoly pre podporu poskytovanú z fondov Európskej únie v členení v závislosti od programového obdobia.

Pre programové obdobie 2007 - 2013, programové obdobie 2014 - 2020 a programové obdobie 2021 - 2027 sú to fondy Európskej únie: Európsky fond regionálneho rozvoja, Európsky sociálny fond, Európsky sociálny fond plus, Kohézny fond, Európsky fond pre rybné hospodárstvo, Európsky námorný a rybársky fond, Európsky námorný, rybolovný a akvakultúrny fond, Európsky poľnohospodársky fond pre rozvoj vidieka, Európsky poľnohospodársky záručný fond, Iniciatíva na podporu zamestnanosti mladých ľudí, Fond európskej pomoci pre naj odkázanej ši e osoby, LIFE+, Fond pre azyl a migráciu, Fond pre vnútornú bezpečnosť, Fond pre integrované riadenie hraníc-Nástroj na riadenie hraníc a víza, Fond pre spravodlivú transformáciu.

Pre programové obdobie 2021 - 2027 platí nasledovný číselník kódov programovej štruktúry:

| 401000 | Program Slovensko 2021-2027 |

| 402000 | Program Rybné hospodárstvo 2021-2027 |

| 403000 | Interreg VISlovensko - Česká republika 2021-2027 |

| 404000 | Interreg VISlovensko - Rakúsko 2021-2027 |

| 405000 | Interreg VIMaďarsko - Slovensko 2021-2027 |

| 406000 | Interreg VIPoľsko - Slovensko 2021-2027 |

| 407000 | Interreg VI-A NEXT'- Maďarsko-Slovensko-Rumunsko-Ukrajina 2021-2027 |

| 408000 | Fondy pre oblasť vnútorných záležitostí 2021-2027 (AMIF,BMVI,ISF) |

| 411000 | Strategický plán SPP 2023-2027 - rozvoj vidieka |

| 471000 | Strategický plán SPP 2023-2027 - sektorové intervencie |

| 472000 | Trhovo orientované výdavky mimo SP SPP |

| 481000 | Strategický plán SPP 2023-2027 - priame platby |

| 491100 | Nadnárodná spolupráca 2021-2027 |

| 492000 | Medziregionálna spolupráca 2021-2027 |

| 493000 | Life 2021-2027 |

Aktivity financované, alebo spolufinancované z programov EÚ sa zaradia do programových štruktúr jednotlivých kapitol podľa vecnej náplne programov, ako ich integrálna súčasť. Prostriedky budú zaradené do programov, častí programov správcov kapitol zodpovedných za ich plnenie tak, aby nedochádzalo k vytváraniu duplicitných programov, častí programov na plnenie rovnakých úloh. Výstup agregovaných údajov podľa jednotlivých operačných programov sa zabezpečí v rámci RIS-u prostredníctvom eurokódu.

Správca kapitoly zabezpečí, aby každý prvok programovej štruktúry, prostredníctvom ktorého sa bude zabezpečovať realizácia programov EÚ v rámci programového obdobia 2021-2027, mal priradený aspoň jeden eurokód, pričom platí:

- jeden projekt nesmie mať priradených viacero prvkov programovej štruktúry

- nie je možné používať také prvky programovej štruktúry, z ktorých boli financované projekty v predchádzajúcich programových obdobiach.

Zoznam prvkov ŠR priradených k jednotlivým eurokódom oznámi dotknutá kapitola vždy po rozpise prostriedkov v module RIS.ZORO ministerstvu financií na adresu odhady@mfsr. sk.

2f. Schéma číselného kódu štatistickej klasifikácie výdavkov verejnej správy (SK COFOG)

Číselný kód klasifikácie SK COFOG je pre zostavenie a vykazovanie verejného rozpočtu štvorúrovňový.

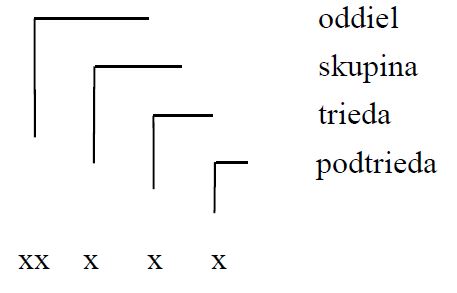

1. úroveň - oddiel je označený dvojmiestnym kódom

2., 3. a 4. úroveň - skupina, trieda a podtrieda postupuje dekadický po jednom mieste, to znamená, že číselný kód na štvrtej úrovni je päťmiestny (napr. 09.1.1.1).

2g. Schéma číselného kódu ekonomickej klasifikácie

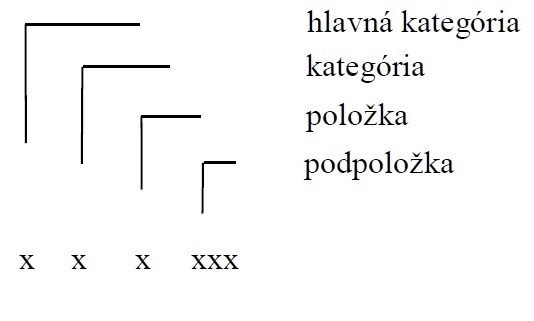

Základným prvkom ekonomickej klasifikácie príjmov a výdavkov je podpoložka (šesťmiestny kód). Zodpovedá určitému druhu príjmov alebo výdavkov vyjadrujúcich náklady na rovnaké vstupy (napr. na pracovnú silu, dopravu, palivo, strojné zariadenie).

Podpoložky, ktoré majú rovnaký ekonomický charakter, tvoria položky (trojmiestny kód), ktoré sa sústreďujú do kategórií a kategórie do hlavných kategórií.

Hlavné kategórie (trojmiestny kód končiaci dvoma nulami) a kategórie (trojmiestny kód končiaci jednou nulou) slúžia najmä makroekonomickým analýzam.

Číslovanie príjmov začína číslicami 1 až 3, číslovanie výdavkov číslicami 6 a 7. Číslovanie príjmových finančných operácií začína číslicami 4 a 5, číslovanie výdavkových finančných operácií číslicou 8.

3. Spôsob používania

Subjekty verejnej správy sú povinné používať rozpočtovú klasifikáciu pri zostavovaní návrhu rozpočtu, jeho rozpise, spracovaní podrobného rozpočtu, sledovaní a vykazovaní údajov o jeho realizácii, rozpočtovaní a sledovaní finančných operácií a pri sledovaní pohybov na samostatných účtoch štátnych rozpočtových organizácií.

Všeobecná pokladničná správa vzhľadom na svoje osobitné postavenie rozpočtuje výdavky na mzdy a poistné na úrovni položiek a vybrané výdavky na podpoložke s kódom xxx200 s názvom „Ostatné".

Rozpočtová klasifikácia sa používa aj pri realizácii rozpočtov a vykazovaní údajov v systéme štátnej pokladnice. Realizácia rozpočtu verejnej správy v systéme štátnej pokladnice je upravená zákonom č. 291/2002 Z. z. o Štátnej pokladnici a o zmene a doplnení niektorých zákonov v znení neskorších predpisov.

III. Subjekty verejnej správy

Návrh rozpočtu verejnej správy bude vychádzať z predložených návrhov rozpočtov jednotlivých subjektov verejnej správy, a to

- štátneho rozpočtu (rozpočet kapitol štátneho rozpočtu a ich samostatných účtov),

- rozpočtov príspevkových organizácií štátu zaradených Štatistickým úradom Slovenskej republiky do sektora verejnej správy,

- rozpočtov štátnych fondov,

- rozpočtu Sociálnej poisťovne a rozpočtov zdravotných poisťovní,

- rozpočtu MH Manažmentu, a. s. a rozpočtu Slovenského pozemkového fondu,

- rozpočtov verejných vysokých škôl,

- rozpočtov verejných výskumných inštitúcií.

Súčasťou súhrnných údajov rozpočtu verejnej správy sú aj údaje poskytnuté ostatnými subjektmi verejnej správy, ktoré sú Štatistickým úradom Slovenskej republiky zaradené do sektora verejnej správy, a to napr.:

- Úrad pre dohľad nad zdravotnou starostlivosťou,

- Slovenská konsolidačná, a. s.,

- Rozhlas a televízia Slovenska,

- Tlačová agentúra SR,

- Úrad pre dohľad nad výkonom auditu,

- Audiovizuálny fond,

- Kancelária Rady pre rozpočtovú zodpovednosť,

- Železnice Slovenskej republiky,

- Národná diaľničná spoločnosť, a. s.,

- Agentúra pre núdzové zásoby ropy a ropných výrobkov,

- Eximbanka SR,

- zdravotnícke zariadenia,

- Fond na podporu vzdelávania,

- Fond na podporu umenia,

- Fond na podporu športu,

- Železničná spoločnosť Slovensko, a. s.,

- MH Invest, s. r. o.,

- MH Invest II, s. r. o.,

- Jadrová a vyraďovacia spoločnosť, a. s,

- Fond na podporu kultúry národnostných menšín.

Návrh súhrnného rozpočtu za obce a vyššie územné celky, vrátane nimi zriadených rozpočtových organizácií a príspevkových organizácií, za dopravné podniky v zakladateľskej pôsobnosti miest, spracuje ministerstvo financií z údajov poskytnutých týmito subjektmi verejnej správy.

Subjekty verejnej správy predložia návrhy svojich rozpočtov na roky 2023 až 2025 ministerstvu financií v súlade s oznámením ministerstva ohľadom príjmov a výdavkov na roky 2023 až 2025, pričom identifikujú aj príjmy a výdavky kľúčových oblastí verejných politík, ktoré vyplývajú z Plánu obnovy a odolnosti SR, a to v nadväznosti na oprávnenosť čerpania týchto prostriedkov.

1. Štátny rozpočet

Správcovia kapitol štátneho rozpočtu (vrátane organizácií v ich pôsobnosti) rozpíšu limity výdavkov na roky 2023 až 2025 do programov, podprogramov, projektov/prvkov, podprogramov medzirezortných programov.

Pri zostavovaní programových štruktúr postupujú správcovia kapitol štátneho rozpočtu podľa Metodického pokynu Ministerstva financií Slovenskej republiky č. 5238/2004-42 na usmernenie programového rozpočtovania v znení dodatku č. 1 a dodatku č. 2 (Finančný spravodajca č. 8/2009) a Manuálu k metodickému pokynu, týkajúceho sa formulovania zámerov, cieľov a merateľných ukazovateľov.

Správcovia kapitol štátneho rozpočtu pripravia a predložia ministerstvu financií spolu s návrhom svojich rozpočtov aj návrh maximálne štyroch prioritných výdavkových titulov pri splnení nasledovných predpokladov:

- predloženie maximálne troch prioritných bežných (neinvestičných) výdavkových titulov na roky 2023 až 2025 a určenie poradia dôležitosti priorít,

- predloženie kapitálových (investičných) výdavkových titulov ako samostatnú výdavkovú prioritu nad rámec troch prioritných titulov z bežných výdavkov. Kapitálové výdavky rozdelené na investičné akcie sa predkladajú podľa kapitoly 1.2. Príručky -Rozpočtovanie kapitálových výdavkov.

Štátne rozpočtové organizácie rozpisujú rozpočet na druhu rozpočtu 211. Pri návrhu rozpočtu na roky 2023 až 2025 postupujú v zmysle ustanovení zákona č. 523/2004 Z. z. o rozpočtových pravidlách verejnej správy o zmene a doplnení niektorých zákonov v znení neskorších predpisov, t. j. podľa § 17 ods. 4 štátna rozpočtová organizácia rozpočtuje aj príjmy, ktoré predpokladá, že:

- získa z rozdielu medzi výnosmi a nákladmi z podnikateľskej činnosti po zdanení,

- prijme z poistného plnenia zo zmluvného poistenia alebo zo zákonného poistenia,

- prijme od fyzickej osoby alebo právnickej osoby podľa osobitných predpisov,

- prijme od úradu práce, sociálnych vecí a rodiny podľa osobitného predpisu,

- prijme od účastníkov konania o obnove evidencie niektorých pozemkov a právnych vzťahov k nim.

K týmto rozpočtovaným príjmom sa rozpočtujú v rovnakej výške aj výdavky.

Okrem toho štátne rozpočtové organizácie rozpočtujú v zmysle § 22 ods. 4 zákona č. 523/2004 Z. z. aj príjmy a výdavky na samostatných účtoch s výnimkou účtu 002 Účty na vedenie prostriedkov Európskej únie (používa Certifikačný orgán MF SR, Platobná agentúra Ministerstva pôdohospodárstva a rozvoja vidieka SR, Certifikačný orgán Ministerstva práce, sociálnych vecí a rodiny SR, Ministerstvo vnútra SR a Národný kontaktný bod Úradu vlády SR v rámci Fondu pre bilaterálne vzťahy) a s výnimkou účtov 008, 024, 025, 026 a 027 (Účet mechanizmu na podporu obnovy a odolnosti Národnej implementačnej a koordinačnej autority). Výdavky rozpočtované na výdavkovom účte sa na samostatných účtoch už nerozpočtujú.

Číselník týchto účtov tvorí prílohu č. 3 tejto príručky.

Súčasťou predloženého návrhu bude aj Register investícií na roky 2023 až 2025 v elektronickej forme. Ministerstvo financií pri zostavovaní návrhu rozpočtu verejnej správy na roky 2023 až 2025 bude vychádzať z údajov v Registri investícií, ktoré predloží správca kapitoly.

1.1. Rozpočet kapitol štátneho rozpočtu

Podkladom pre spracovanie návrhu rozpočtu kapitol je rozpočet ústredného orgánu ako rozpočtovej organizácie a rozpočty jednotlivých organizácií v ich zriaďovateľskej, resp. vecnej pôsobnosti aj za oblasť zamestnanosti.

Podkladom pre spracovanie návrhu rozpočtu kapitol je rozpočet podľa programov, podprogramov, projektov/prvkov, rozpísaných na jednotlivé organizácie v ich zriaďovateľskej, resp. vecnej pôsobnosti.

Spracovanie návrhu rozpočtu na roky 2023 až 2025 pozostáva zo schváleného rozpočtu na bežný rok, návrhov rozpočtov na roky 2023 až 2025 na univerzálnych formulároch MF-P-2023-2025-01, MF-VP-2023-2025-02. Rozpočtový informačný systém poskytne údaje z hore uvedených formulárov zostavami z Rozpočtového informačného systému.

1.2. Rozpočtovanie kapitálových výdavkov

Kapitola rozpíše časť kapitálových výdavkov v rámci limitu určeného ministerstvom financií. Pri zostavení rozpočtu kapitálových výdavkov kapitola zohľadní účel limitu stanovený ministerstvom financií, teda prebiehajúce projekty, ktoré majú potvrdené financovanie na základe Rozpočtu verejnej správy 2022 až 2024 alebo schváleným rozpočtovým opatrením.

Kapitola investičné akcie, ktoré nie sú zahrnuté do limitu, predkladá ako samostatnú výdavkovú prioritu nad rámec troch prioritných titulov z bežných výdavkov. Kapitola zároveň vyznačí, ktoré investičné akcie sú rozpísané v rámci limitov určených MF SR (prebiehajúce projekty), a ktoré investičné akcie kapitola žiada nad rámec limitov.

Všetky kapitálové výdavky rozdelené na jednotlivé investičné akcie predloží kapitola aj podľa osobitnej prílohy tejto príručky (formát .xls), a to na účely posúdenia ministerstvom financií. Príloha musí obsahovať všetky kapitálové výdavky, teda investičné akcie v rámci limitu stanoveného ministerstvom financií aj investičné akcie obsiahnuté v prioritnom výdavkovom titule pre kapitálové (Investičné) výdavky. V prípade, ak má kapitola zverejnený investičný plán (harmonogram) realizácie investičných projektov v zmysle uznesenia vlády SR č. 577/2021 (úloha C.2), predložený zoznam investičných akcií sa zhoduje so schváleným a zverejneným investičným plánom (harmonogramom).

Spolu so zoznamom investičných akcií je kapitola povinná poskytnúť pre nové projekty (bez zmluvy) podklady potrebné na vypracovanie ekonomického hodnotenia projektu.

- Pre účely hodnotenia investičnej akcie s hodnotou pod ustanovenou hranicou1 (40 mil. eur a 10 mil. eur v IT) a zároveň vyššou ako 1 mil. eur kapitola poskytne:

- investičný zámer, na základe ktorého sa má realizovať daná investičná akcia, resp. opis projektu a súlad so stratégiou,

- detailný rozpočet vrátane všetkých podkladových informácií použitých pri jeho tvorbe (najmä zdrojové údaje pre stanovenie jednotkových cien),

- Pre účely hodnotenia investičnej akcie s hodnotou nad ustanovenou hranicou (40 mil. eur a 10 mil. eur v IT) kapitola poskytne:

- všetky podklady ako pri investičnej akcii pod ustanovenou hranicou (viď odsek vyššie),

- štúdiu uskutočniteľnosti projektu (spolu s analýzou prínosov a nákladov).

Počas nasledujúcich rozpočtových vyjednávaní môžu byť zo strany MF SR dožiadané ďalšie informácie a podklady k jednotlivým investičným akciám.

Na základe vyhodnotenia predložených podkladov a rozpočtových rokovaní so správcami jednotlivých kapitol bude v priebehu tvorby rozpočtu ministerstvom financií upravený rozpočet kapitálových výdavkov na roky 2023 až 2025. Do návrhu rozpočtu budú zaradené len návratné a pripravené investície, projekty investičného charakteru a koncesie.

1.3. Rozpočet príspevkových organizácií

Správca kapitoly zabezpečí spracovanie návrhu rozpočtu (aj za oblasť zamestnanosti) za všetky príspevkové organizácie vo svojej pôsobnosti jednotlivo.

Príspevkové organizácie rozpisujú rozpočet na druhu rozpočtu 22 podľa jednotlivých rokov. Príspevkové organizácie majú povinnosť uviesť všetky finančné zdroje, t. j. aj vlastné.

Zároveň príspevková organizácia rozpočtuje a sleduje príjmy a výdavky z podnikateľskej činnosti na samostatnom účte 005 Účet podnikateľskej činnosti.

1.4. Predloženie návrhu rozpočtu kapitoly

Správca kapitoly predloží návrh rozpočtu na predpísaných formulároch za všetky predpísané roky

■ listinnou formou a elektronicky

a) ministerstvu financií — odboru rozpočtových analýz

- podrobný komentár zdôvodňujúci návrh rozpočtu kapitoly ako celku (vrátane komentára za oblasť zamestnanosti) a komentáre, ktoré sú požadované k jednotlivým formulárom,

- komentár k návrhu rozpočtu štátneho fondu ako prílohu k návrhu rozpočtu kapitoly,

- osobitne údaje o výške dotácií na prenesený výkon štátnej správy na obce a osobitne na prenesený výkon štátnej správy na vyššie územné celky, v členení na kategórie 640 a 720 a v členení na jednotlivé druhy preneseného výkonu s podrobným komentárom,

- osobitne údaje o dotáciách na iné úlohy realizované obcami a vyššími územnými celkami a financované z príslušnej kapitoly, v členení na kategórie 640 a 720 a v členení na úlohy s podrobným komentárom,

- údaje o rozpočte na samostatných účtoch rozpočtových organizácií, vrátane podrobného komentára,

- osobitne údaje o výške bežných a kapitálových transferov v rámci verejnej správy. Údaje sú nevyhnutné pre zabezpečenie spracovania návrhov rozpočtov ostatných subjektov verejnej správy a konsolidácie verejných výdavkov. Z uvedených dôvodov je im potrebné venovať náležitú pozornosť už pri prvom rozpise návrhu rozpočtu. V prípade, že v ďalších etapách zostavovania rozpočtu dôjde k zmene týchto transferov, je potrebné tieto údaje ihneď oznámiť ministerstvu financií a príslušnému subjektu verejnej správy, ktorému je transfer určený,

- návrh vybraných cieľov, ktoré budú tvoriť prílohu k návrhu zákona o štátnom rozpočte (stanovený počet cieľov 2 až 5),

- súhrnný návrh rozpočtu za príspevkové organizácie s komentárom, vrátane komentára za oblasť zamestnanosti,

- osobitný komentár k prostriedkom vyplývajúcim z Plánu obnovy a odolnosti SR v členení na výdavky zohľadnené v limitoch kapitoly a na výdavky predložené v rámci prioritných výdavkových titulov,

-návrh maximálne štyroch (3+1) prioritných výdavkových titulov (programov) prostredníctvom formulára, ktorý je uvedený v prílohe č. 2 k príručke a osobitne uviesť ukazovatele zamestnanosti. Osnova na hodnotenie priorít je uvedená vo formulári MF- PP-osnova-2023-2025-05. Návrh kapitálových (investičných) výdavkových titulov predloží správca kapitoly ako samostatnú výdavkovú prioritu nad rámec troch prioritných titulov z bežných výdavkov. Kapitálové výdavky rozdelené na investičné akcie sa predkladajú podľa kapitoly 1.2. Príručky - Rozpočtovanie kapitálových výdavkov.

- prioritné výdavkové tituly uvedené v komentári sa musia zhodovať s údajmi vyplnenými v Rozpočtovom informačnom systéme, pričom by mali byť rozpísané na najnižšiu úroveň programovej klasifikácie,

- Ministerstvo školstva, vedy, výskumu a športu Slovenskej republiky predloží podrobný komentár (vrátane oblasti zamestnanosti) k návrhu súhrnného rozpočtu za verejné vysoké školy,

- zakladateľ verejnej výskumnej inštitúcie je povinný vypracovať a predložiť návrh súhrnného rozpočtu za verejné výskumné inštitúcie vo svojej zakladateľskej pôsobnosti spolu s podrobným komentárom (vrátane oblasti zamestnanosti),

- Ministerstvo zdravotníctva Slovenskej republiky predloží podrobný komentár (vrátane oblasti zamestnanosti) k návrhom súhrnných rozpočtov za vykonávanie verejného zdravotného poistenia a za zdravotnícke zariadenia zaradené v sektore verejnej správy,

- návrh rozpočtu kapitoly, ktorý predkladá príslušnému výboru Národnej rady Slovenskej republiky podľa písmena c),

- ďalšie údaje a podklady k návrhu rozpočtu na požiadanie ministerstva financií;

b) ministerstvu financií — odboru rozpočtu verejnej správy

- údaje za hospodárenie podnikov štátnej správy prostredníctvom formulára, ktorý je uvedený v prílohe č. 2 k príručke;

c) príslušnému výboru Národnej rady Slovenskej republiky v súlade s vládnym návrhom zákona o štátnom rozpočte

- návrh rozpočtu kapitoly s podrobným komentárom (vrátane komentára za oblasť zamestnanosti);

■ prostredníctvom Rozpočtového informačného systému

- návrh rozpočtu kapitoly, vrátane programov a organizácií, ktoré sú účastníkmi programov a Registra investícií,

- návrh rozpočtu na samostatných účtoch rozpočtových organizácií,

- návrh rozpočtu štátneho fondu podľa programov,

- návrhy rozpočtov za jednotlivé príspevkové organizácie v pôsobnosti kapitoly,

- Ministerstvo školstva, vedy, výskumu a športu Slovenskej republiky predloží návrh súhrnného rozpočtu za verejné vysoké školy,

- zakladateľ verejnej výskumnej inštitúcie predloží návrh súhrnného rozpočtu za verejné výskumné inštitúcie,

- Ministerstvo zdravotníctva Slovenskej republiky predloží návrh súhrnného rozpočtu za vykonávanie verejného zdravotného poistenia v súlade s jednotnou metodikou platnou pre Európsku úniu a návrh súhrnného rozpočtu za zdravotnícke zariadenia zaradené v sektore verejnej správy.

2. Rozpočty štátnych fondov (Environmentálny fond, Národný jadrový fond, Štátny fond rozvoja bývania)

Pri zostavovaní programových štruktúr postupujú štátne fondy podľa Metodického pokynu Ministerstva financií Slovenskej republiky č. 5238/2004-42 na usmernenie programového rozpočtovania v znení dodatku č. 1 a dodatku č. 2 (Finančný spravodajca č. 8/2009).

Návrhy svojich rozpočtov na roky 2023 až 2025 spolu s podrobným komentárom, vrátane návrhu rozpočtu za oblasť zamestnanosti, budú štátne fondy predkladať prostredníctvom svojho správcu odboru rozpočtových analýz ministerstva financií.

Štátne fondy v podrobných komentároch uvedú aj údaje o dotáciách poskytnutých do rozpočtov obcí a vyšších územných celkov a účel ich použitia.

Štátny fond rozvoja bývania v komentári uvedie údaje za skutočnosť roku 2021, schválený rozpočet na rok 2022 a návrh rozpočtu na roky 2023 až 2025 o objeme poskytnutých úverov, splátkach istiny a pohľadávkach za nesplatené úvery k 31. 12. Zároveň uvedie výšku priemernej úrokovej sadzby z poskytnutých a nesplatených úverov do 31. 12. 2022 a objem týchto úverov a výšku priemernej úrokovej sadzby z novoposkytnutých úverov a objem novoposkytnutých úverov v roku 2023.

Zároveň uvedie aj objem finančných prostriedkov poskytnutých v rokoch 2023 až 2025 obciam a vyšším územným celkom ako návratné zdroje financovania.

3. Rozpočty fondov sociálneho poistenia a zdravotného poistenia (rozpočet Sociálnej poisťovne, rozpočty zdravotných poisťovní)

Sociálna poisťovňa zostaví prostredníctvom Rozpočtového informačného systému návrh svojho rozpočtu na roky 2023 až 2025 v plnom rozsahu ekonomickej klasifikácie a na najnižšej úrovni klasifikácie SK COFOG.

Návrh svojho rozpočtu, vrátane návrhu za oblasť zamestnanosti, na jednotlivé roky predloží spolu s podrobným komentárom zdôvodňujúcim návrh rozpočtu odboru rozpočtových analýz ministerstva financií.

Sociálna poisťovňa je zároveň povinná prerokovať s ministerstvom financií v súlade s § 14 ods. 6 zákona č. 523/2004 Z. z. o rozpočtových pravidlách verejnej správy a o zmene a doplnení niektorých zákonov v znení neskorších predpisov návrh svojho rozpočtu pred jeho prerokovaním vo svojich orgánoch.

Zdravotná poisťovňa zostaví v Rozpočtovom informačnom systéme návrh svojho rozpočtu na roky 2023 až 2025 v plnom rozsahu ekonomickej klasifikácie a na najnižšej úrovni klasifikácie SK COFOG.

Zdravotné poisťovne predložia podľa § 11 ods. 1 zákona č. 581/2004 Z. z. o zdravotných poisťovniach, dohľade nad zdravotnou starostlivosťou a o zmene a doplnení niektorých zákonov návrhy svojich rozpočtov Ministerstvu zdravotníctva Slovenskej republiky a ministerstvu financií.

Ministerstvo zdravotníctva Slovenskej republiky vypracúva v Rozpočtovom informačnom systéme návrh súhrnného rozpočtu za vykonávanie verejného zdravotného poistenia na jednotlivé rozpočtové roky v plnom rozsahu ekonomickej klasifikácie a na najnižšej úrovni klasifikácie SK COFOG a predkladá ho spolu s podrobným komentárom zdôvodňujúcim návrh rozpočtu (vrátane návrhu za oblasť zamestnanosti) odboru rozpočtových analýz ministerstva financií.

Zároveň Ministerstvo zdravotníctva Slovenskej republiky je povinné prerokovať návrh súhrnného rozpočtu za vykonávanie verejného zdravotného poistenia v súlade s jednotnou metodikou platnou pre Európsku úniu s ministerstvom financií v súlade s § 14 ods. 6 zákona č. 523/2004 Z. z. o rozpočtových pravidlách verejnej správy a o zmene a doplnení niektorých zákonov v znení neskorších predpisov.

4. Rozpočet MH Manažmentu, a. s. a rozpočet Slovenského pozemkového fondu

MH Manažment, a. s. a Slovenský pozemkový fond zostavia v Rozpočtovom informačnom systéme návrh svojho rozpočtu na roky 2023 až 2025 v plnom rozsahu ekonomickej klasifikácie a na najnižšej úrovni klasifikácie SK COFOG. Spracované návrhy rozpočtov na jednotlivé rozpočtové roky (aj za oblasť zamestnanosti) predložia spolu s podrobným komentárom zdôvodňujúcim návrh rozpočtu odboru rozpočtu verejnej správy ministerstva financií.

5. Rozpočet verejných vysokých škôl

Verejné vysoké školy predložia v Rozpočtovom informačnom systéme spracované návrhy svojich rozpočtov na roky 2023 až 2025 v plnom rozsahu ekonomickej klasifikácie a na najnižšej úrovni klasifikácie SK COFOG Ministerstvu školstva, vedy, výskumu a športu Slovenskej republiky.

Ministerstvo školstva, vedy, výskumu a športu Slovenskej republiky vypracúva v Rozpočtovom informačnom systéme návrh súhrnného rozpočtu (vrátane návrhu za oblasť zamestnanosti) za verejné vysoké školy na jednotlivé rozpočtové roky v plnom rozsahu ekonomickej klasifikácie a na najnižšej úrovni klasifikácie SK COFOG a predkladá ho spolu s podrobným komentárom zdôvodňujúcim návrh rozpočtu odboru rozpočtových analýz ministerstva financií. Zároveň je povinné prerokovať návrh súhrnného rozpočtu s ministerstvom financií v súlade s § 14 ods. 6 zákona č. 523/2004 Z. z. o rozpočtových pravidlách verejnej správy a o zmene a doplnení niektorých zákonov v znení neskorších predpisov.

Ministerstvo školstva, vedy, výskumu a športu Slovenskej republiky prostredníctvom svojho úradu určí transfer verejným vysokým školám na podpoložkách 641008 a 721003.

Verejné vysoké školy rozpisujú rozpočet na druhu rozpočtu 11. Verejné vysoké školy majú povinnosť uviesť všetky finančné zdroje, t. j. aj vlastné zdroje.

6. Rozpočet verejných výskumných inštitúcií

Verejné výskumné inštitúcie predložia v Rozpočtovom informačnom systéme spracované návrhy svojich rozpočtov na roky 2023 až 2025 v plnom rozsahu ekonomickej klasifikácie a na najnižšej úrovni klasifikácie SK COFOG zakladateľovi verejnej výskumnej inštitúcie.

Zakladateľ verejnej výskumnej inštitúcie vypracúva v Rozpočtovom informačnom systéme návrh súhrnného rozpočtu (vrátane návrhu za oblasť zamestnanosti) za verejné výskumné inštitúcie vo svojej zriaďovateľskej pôsobnosti na jednotlivé rozpočtové roky v plnom rozsahu ekonomickej klasifikácie a na najnižšej úrovni klasifikácie SK COFOG a predkladá ho spolu s podrobným komentárom zdôvodňujúcim návrh rozpočtu odboru rozpočtových analýz ministerstva financií.

Zároveň zakladateľ verejnej výskumnej inštitúcie je povinný návrh súhrnného rozpočtu za verejné výskumné inštitúcie vo svojej zriaďovateľskej pôsobnosti prerokovať s ministerstvom financií.

7. Rozpočet ostatných subjektov verejnej správy

Ostatné subjekty verejnej správy zaradené Štatistickým úradom Slovenskej republiky do sektora verejnej správy (napr. Úrad pre dohľad nad zdravotnou starostlivosťou, Rozhlas a televízia Slovenska, Tlačová agentúra Slovenskej republiky, Úrad pre dohľad nad výkonom auditu, Audiovizuálny fond, Agentúra pre núdzové zásoby ropy a ropných výrobkov, Eximbanka, Fond na podporu vzdelávania, Fond na podporu umenia, Fond na podporu kultúry národnostných menšín, Fond na podporu športu) sú povinné predložiť odboru rozpočtových analýz ministerstva financií údaje potrebné na účely zostavenia rozpočtu verejnej správy, vrátane podkladov za oblasť zamestnanosti a údajov o príjmoch a výdavkoch, s uvedením finančných tokov k subjektom verejnej správy v plnom rozsahu ekonomickej klasifikácie a na najnižšej úrovni klasifikácie SK COFOG, spolu s podrobným komentárom zdôvodňujúcim návrh rozpočtu. Návrh rozpočtu spracovávajú prostredníctvom Rozpočtového informačného systému.

Slovenská konsolidačná, a. s. zostaví v Rozpočtovom informačnom systéme návrh svojho rozpočtu na roky 2023 až 2025 v plnom rozsahu ekonomickej klasifikácie a na najnižšej úrovni klasifikácie SK COFOG. Spracovaný návrh rozpočtu na jednotlivé roky (aj za oblasť zamestnanosti) predloží spolu s podrobným komentárom zdôvodňujúcim návrh rozpočtu sekcii finančného trhu, odboru správy finančného trhu a sekcii rozpočtovej politiky, odboru rozpočtu verejnej správy ministerstva financií.

Kancelária Rady pre rozpočtovú zodpovednosť zostaví v Rozpočtovom informačnom systéme návrh svojho rozpočtu na roky 2023 až 2025 v plnom rozsahu ekonomickej klasifikácie a na najnižšej úrovni klasifikácie SK COFOG. Spracovaný návrh rozpočtu na jednotlivé rozpočtové roky (aj za oblasť zamestnanosti) predloží spolu s podrobným komentárom zdôvodňujúcim návrh rozpočtu odboru rozpočtu verejnej správy ministerstva financií.

Ministerstvo dopravy a výstavby Slovenskej republiky predloží odboru rozpočtových analýz ministerstva financií návrh rozpočtu na roky 2023 až 2025 (aj za oblasť zamestnanosti) spolu s podrobným komentárom za Železnice Slovenskej republiky, Železničnú spoločnosť Slovensko, a. s. a Národnú diaľničnú spoločnosť, a. s., ktorý bude spracovaný prostredníctvom Rozpočtového informačného systému vrátane rozpisu výdavkov do programov, podprogramov, projektov/prvkov postupom dohodnutým ministerstvom financií.

Ministerstvo hospodárstva Slovenskej republiky predloží za Jadrovú a vyraďovaciu spoločnosť, a. s., MH Invest s. r. o. a MH Invest II, s. r. o. návrh ich rozpočtov na roky 2023 až 2025 v plnom rozsahu ekonomickej klasifikácie a na najnižšej úrovni klasifikácie SK COFOG spolu s podrobným komentárom, vrátane návrhu rozpočtu za oblasť zamestnanosti, odboru rozpočtových analýz ministerstva financií.

8. Rozpočet zdravotníckych zariadení

Zdravotnícke zariadenia predložia v Rozpočtovom informačnom systéme spracované návrhy svojich rozpočtov na roky 2023 až 2025 v plnom rozsahu ekonomickej klasifikácie a na najnižšej úrovni klasifikácie SK COFOG Ministerstvu zdravotníctva Slovenskej republiky.

Ministerstvo zdravotníctva Slovenskej republiky vypracúva v Rozpočtovom informačnom systéme návrh súhrnného rozpočtu (vrátane návrhu za oblasť zamestnanosti) za zdravotnícke zariadenia na jednotlivé rozpočtové roky v plnom rozsahu ekonomickej klasifikácie a na najnižšej úrovni klasifikácie SK COFOG a predkladá ho spolu s podrobným komentárom zdôvodňujúcim návrh rozpočtu odboru rozpočtových analýz ministerstva financií.

9. Rozpočty obcí, vyšších územných celkov a dopravných podnikov

Odbor rozpočtovej regulácie ministerstva financií na účely zostavenia návrhu rozpočtu verejnej správy na roky 2023 až 2025 predloží odboru rozpočtu verejnej správy ministerstva financií súhrnný návrh rozpočtu za obce, vyššie územné celky, príspevkové organizácie v pôsobností obcí a vyšších územných celkov, za dopravné podniky v zakladateľskej pôsobnosti miest, ktoré sú Štatistickým úradom Slovenskej republiky zaradené do sektora verejnej správy, a to spolu s komentárom. Ide o odhad vývoja budúcich príjmov a výdavkov obcí, vyšších územných celkov, dopravných podnikov a príspevkových organizácií v pôsobnosti obcí a vyšších územných celkov prioritne s cieľom zadefinovať očakávané saldo ich rozpočtového hospodárenia v rámci celkového salda rozpočtu verejnej správy.

Obce, vyššie územné celky a dopravné podniky sú povinné poskytovať ministerstvu financií potrebné údaje o svojom hospodárení na účely zostavenia návrhu rozpočtu verejnej správy, návrhu štátneho záverečného účtu a návrhu súhrnnej výročnej správy Slovenskej republiky. Obce a vyššie územné celky poskytujú údaje na účely zostavenia návrhu rozpočtu verejnej správy prostredníctvom rozpočtového informačného systému pre samosprávu (ďalej len RIS S AM.rozpočet) v správe ministerstva.

Dopravné podniky, zaradené medzi subjekty verejnej správy (napr. DP Bratislava, a. s., DP mesta Košice, a. s., DP mesta Žiliny, s. r. o., DP mesta Prešov, a. s., DP mesta Považská Bystrica, s. r. o., DP mesta Martin s. r. o.) predložia odboru rozpočtovej regulácie ministerstva financií prostredníctvom svojho zakladateľa údaje potrebné na účely zostavenia rozpočtu verejnej správy (aj za oblasť zamestnanosti) a spracujú návrh rozpočtu do RIS S AM. rozpočet postupom podľa usmernenia ministerstva financií.

IV. Spôsob spracovania návrhu rozpočtu verejnej správy na roky 2023 až 2025

Zber informácií pre tvorbu návrhu rozpočtu na roky 2023 až 2025 bude prebiehať prostredníctvom aplikačného programového vybavenia Rozpočtového informačného systému. Spracovanie bude realizované centralizovaným spôsobom, prostredníctvom počítačov pripojených do DataCentra v rámci Rozpočtového informačného systému.

Spracovanie štátneho rozpočtu v informačnom systéme RIS

Kapitoly a ich organizácie, zostavujúce návrh štátneho rozpočtu v Rozpočtovom informačnom systéme, budú podporované pri jednotlivých činnostiach jeho navigačnými prostriedkami.

Odporúčaný postup spracovania návrhu rozpočtu podľa jednotlivých modulov: Modul programového rozpočtovania (RIS.MPR)

- správca kapitoly vytvorí nový návrh programovej štruktúry (zmenu programovej štruktúry v etape „1. Návrh kapitol") na rok 2023, v ktorom upraví platnú programovú štruktúru kapitoly (programy, podprogramy, projekty/prvky),

- správca kapitoly na zvýšenie zrozumiteľnosti a posilnenie vecného sledovania výdavkov upraví platnú programovú štruktúru tak, aby:

na úrovni podprogramov a prvkov nezdružovala výdavky, ktorých rozdelenie by zvýšilzrozumiteľnosť použitia výdavkov,

výdavky zzdroja EU pre programové obdobie 2021 - 2027 bolmožné zaradiť dprogramov spoločne szdrojom SR v prípade, že ide vecne rovnaké výdavky,

nedochádzalk vytváraniu duplicitných programov, častí programov na plnenie rovnakých úloh, najmä v prípade správcov rozpočtových kapitol, ktorí plnia funkciu platobnej jednotky pre prostriedky Európskej únie, ktoré sú vrátane spolufinancovania zaradené dpríjmov a výdavkov štátnehrozpočtu, resp. ktoré plnia funkciu vykonávateľa, či sprostredkovateľa pre prostriedky mechanizmu na podporu obnovy a odolnosti; príslušné prvky platobnej jednotky na ktorých sa rozpočtujú výdavky na plnenie prioritných osí, a ak sa formulujú, tak aj prvky, na ktorých sa rozpočtujú prostriedky mechanizmu na podporu obnovy odolnosti sa zaradia pod vecne zodpovedajúce programy a podprogramy,

pre programové obdobie 2021-2027 sa postupuje v súlade s usmernením k číselníku programovej štruktúry v časti 2e,

programová štruktúra umožňovala stanovenie relevantných, najmä výsledkových indikátorov,

správca kapitoly by mal pri definovaní cieľov a merateľných ukazovateľov klásť dôraz najmä na úroveň programov a podprogramov, na úrovni prvkov/projektov nie je nevyhnutné formulovať ciele a merateľné ukazovatele, s výnimkou medzirezortnéhprogramu 0EK Informačné technológie financované zštátnehrozpočtu, pre ktorý je potrebné definovať ciele a merateľné ukazovatele na úrovni prvkov. Ciele a merateľné ukazovatele by mali byť na úrovni programov zamerané na výsledok, na úrovni podprogramov prípadne aj na výstup, pričom by mali byť v súlade s Manuálom k metodickému pokynu, týkajúcim sa formulovania zámerov, cieľov a merateľných ukazovateľov. Ciele a merateľné ukazovatele budú stanovené tak, aby ich bolmožné prezentovať verejnosti na stránke rozpočet.sk,

pri formulovaní výstupových a výsledkových merateľných ukazovateľov odporúčame v týchtmerateľných ukazovateľoch používať konkrétne číselné hodnoty, nie logické hodnoty Áno/Nie,

ak sa správca kapitoly podieľa na plnení kľúčových ukazovateľov, ktoré sú súčasťou rozpočtu verejnej správy na roky 2022 až 2024, vychádza pri formulácii cieľov a merateľných ukazovateľov v RIS-e z príslušných kľúčových ukazovateľov.

- priradí programovým položkám na najnižšej úrovni organizácie ako účastníkov, ktorí sa budú podieľať na ich riešení,

- po ukončení zmien v štruktúre zmenou stavu návrhu na „Aktualizovaná klasifikácia“, správca kapitoly aktualizuje programovú klasifikáciu pre zostavenie návrhu rozpočtu v module RIS.ZORO,

- správca kapitoly, príp. organizácie s delegovanými právami následne upravujú identifikačné údaje programových položiek, ich zámery, ciele a merateľné ukazovatele,

- správca kapitoly zabezpečí rozpočtovanie výdavkov na informatizáciu, vrátane výdavkov rozpočtových a príspevkových organizácií a personálnych výdavkov na IT zamestnancov v zriaďovateľskej pôsobnosti správcu kapitoly v súlade s Metodickým usmernením MIRRI SR na rozpočtovanie nákupu IT v rámci medzirezortného programu 0EK Informačné technológie financované zo štátneho rozpočtu,

- po ukončení prác na programovej štruktúre zmenou jej stavu na „Návrh na kapitole schválený“ je tento návrh prístupný pre zamestnancov ministerstva financií.

Modul zostavovania rozpočtu (RIS.ZORO)

- správca kapitoly rozpíše limity výdavkov určené ministerstvom financií v etape pre návrh rozpočtu verejnej správy na limity svojim podriadeným organizáciám (systém vyžaduje rozpísať minimálne limity v štruktúre limitov kapitoly ako ich zadalo ministerstvo financií), ktoré bude využívať ako záväzné ukazovatele pre zostavenie svojho rozpočtu,

- organizácie (alebo správca kapitoly, ak vypracováva návrh rozpočtu za svoje organizácie) dostanú definovanú hodnotu svojho limitu a zoznam najnižších úrovní programovej štruktúry, na financovaní ktorej sa svojimi rozpočtami budú podieľať,

- organizácie rozpíšu výdavky v priradenej programovej štruktúre podľa limitov do najnižšej úrovne klasifikácie SK COFOG a ekonomickej klasifikácie na roky 2023 až 2025,

- rozpočtové a príspevkové organizácie rozpíšu výdavky na nákup IT a personálne výdavky na IT zamestnancov v rámci medzirezortného programu OEK Informačné technológie financované zo štátneho rozpočtu v súlade s Metodickým usmernením MIRRI SR,

- organizácie rozpíšu kapitálové výdavky v priradenej programovej štruktúre podľa limitov do najnižšej úrovne klasifikácie SK COFOG a ekonomickej klasifikácie na roky 2023 až 2025,

- organizácie rozpíšu kapitálové výdavky schválené v platnom investičnom pláne príslušnej kapitoly v priradenej programovej štruktúre podľa limitov do najnižšej úrovne klasifikácie SK COFOG a ekonomickej klasifikácie na roky 2023 až 2025,

- organizácie rozpočtujú príjmy a výdavky podľa § 17 ods. 4 zákona č. 523/2004 Z. z. o rozpočtových pravidlách verejnej správy a o zmene a doplnení niektorých zákonov v znení neskorších predpisov. Zároveň rozpíšu výdavky v priradenej programovej štruktúre do najnižšej úrovne klasifikácie SK COFOG a ekonomickej klasifikácie na roky 2023 až 2025,

- organizácie rozpíšu príjmy podľa formulárov MF-P-2023-2025-01,

- organizácie rozpíšu bežné a kapitálové výdavky podľa formulárov MF-VP-2023-2025-02.

Modul registra investícií (RIS.RI)

- kapitoly (organizácie) aktualizujú zoznam investičných akcií, na ktoré budú zostavovať návrh rozpočtu tak, že prebiehajúce investičné akcie budú uvedené do stavu „Registrovaná“ (pre už aspoň 1 rok trvajúce investičné akcie) a nové investičné akcie do stavu „Registrovaná-novozačínajúca“,

- kapitoly (organizácie) aktualizujú a uvádzajú investičné akcie v rozsahu identifikácie spôsobu rozpočtovania prostredníctvom nového atribútu „Rozpis v rámci limitu“ s príslušnými hodnotami, t. j. „Áno – Financovanie v rámci limitu kapitoly“ alebo „Nie – Žiadosť o financovanie v prioritách“,

- kapitoly (organizácie) aktualizujú zoznam investičných akcií tak, aby obsahoval iba investičné akcie v rámci limitu stanoveného ministerstvom financií a investičné akcie obsiahnuté v prioritnom výdavkovom titule pre kapitálové (Investičné) výdavky podľa kapitoly 1.2 Príručky (ostatné investičné akcie ukončiť alebo zrušiť),

- organizácie rozpíšu kapitálové výdavky schválené v platnom investičnom pláne príslušnej kapitoly a kapitálové výdavky za EÚ zdroje a za zdroje POO na príslušnej najnižšej úrovni programovej štruktúry do investičných akcií, ktorých sú investormi (v module RIS.ZORO),

- organizácia musí výdavky každej investičnej akcie rozpísať podľa rozpočtovej klasifikácie, čím súčasne vyplní kapitálové výdavky pre formulár MF-VP-2023-2025-02,

- organizácie upravia identifikačné údaje, náklady a termíny investičných akcií k dátumu 1. 1. 2023 prostredníctvom výberu rýchlej voľby „Návrh rozpočtu 2023“.

Spracovanie údajov na samostatných účtoch štátnych rozpočtových organizácií

- štátne rozpočtové organizácie zadajú predpokladané počiatočné stavy na účtoch a rozpíšu príjmy a výdavky na samostatných účtoch v každej etape spracovania štátneho rozpočtu podľa kódu zdroja, v podrobnej ekonomickej klasifikácii a výdavky aj v klasifikácii SK COFOG prostredníctvom rozšírenej funkcionality modulu RIS.ZORO.

Spracovanie údajov prioritných výdavkových titulov

- v rámci návrhu programovej štruktúry (modul RIS.MPR) zároveň vytvára správca kapitoly aj zoznam prioritných výdavkových titulov,

- rozpočtové organizácie určené ako účastníci týchto prioritných titulov rozpíšu požadované navýšenie výdavkov v určenej etape v module RIS.ZORO,

- rozpočtové organizácie predložia ministerstvu financií spolu s návrhom svojich rozpočtov aj návrh maximálne štyroch prioritných výdavkových titulov:

- predloženie maximálne troch prioritných neinvestičných výdavkových titulov na roky 2023 až 2025, určenie poradia dôležitosti priorít, vyplnenie požadovanej dokumentácie podľa príloh,

- predloženie kapitálových výdavkových titulov ako samostatnú výdavkovú prioritu nad rámec troch prioritných titulov z bežných výdavkov. Kapitálové výdavky rozdelené na investičné akcie sa predkladajú podľa kapitoly 1.2. Príručky

- prioritný výdavkový titul sa nevčleňuje do existujúcich štandardných programových štruktúr, ale sa rozpíše osobitne v rámci novootvorenej programovej položky,

- presun prioritného výdavkového titulu do štandardných položiek programovej štruktúry bude možný až po jeho schválení,

- organizácie rozpíšu priority podľa formulára MF-PP-2023-2025-04.

V prípade prioritných výdavkových titulov za IT nad 200 001 eur je potrebné postupovať v zmysle vyhlášky č. 85/2020 Z. z. o riadení projektov (webstránka https://www.slov-lex.sk/pravne-predpisy/SK/ZZ/2020/85), príloha č. 2 Ohlásenie a predkladanie projektových produktov na posúdenie ekonomickej výhodnosti a súladu s programovým riadením.

V rámci pravidiel posúdenia zasielania „ohlásenia o plánovanom projekte a zmenovej požiadavke“ prostredníctvom centrálneho metainformačného systému verejnej správy https://metais.vicepremier.gov.sk/cilist/Projekt?page=1&count=20&filter%5BglobalSearch%5D=%257B%257D sa vyžaduje :

- zaslanie „Ohlásenia o plánovanom projekte a zmenovej požiadavke" - Vytvorenie položky „Projekty rozvoja IS" v centrálnom Metainformačnom systéme verejnej správy, stav evidencie „Ohlásený".

Spracovanie odovzdaného návrhu rozpočtu kapitol

- správca kapitoly po ukončení tvorby návrhu rozpočtu podriadených organizácií skontroluje dodržanie limitov, skontroluje väzby medzi návrhom rozpočtu a rozpisom príjmov a výdavkov na samostatných účtoch, väzby na príspevkové organizácie a prevezme rozpočty organizácií do svojho rozpočtu a celý rozpočet kapitoly odovzdá na schválenie ministerstvu financií,

- správca kapitoly odovzdá celý rozpočet kapitoly spolu so schválenou programovou štruktúrou kapitoly,

- zamestnanci ministerstva financií spracujú odovzdaný návrh rozpočtu kapitol, jeho opravy a prípravu na schválenie vo vláde a parlamente v module RIS.ZORO,

- správca kapitoly po dohode so zodpovedným zamestnancom ministerstva financií detailizuje odsúhlasené zmeny a rozpisuje ich svojim podriadeným organizáciám v module RIS.ZORO (systém umožňuje rozpis až do najnižšej úrovne všetkých klasifikácií platných na roky 2023 až 2025),

- organizácie detailizujú rozpísané opravy (ak tak nevykonal správca kapitoly) do najnižšej úrovne všetkých klasifikácií platných na roky 2023 až 2025 v module RIS.ZORO,

- po započítaní odsúhlasených a rozpísaných zmien sa pôvodne odovzdaný návrh automaticky stane návrhom rozpočtu nasledujúcej etapy zostavenia rozpočtu na roky 2023 až 2025.

Spracovanie rozpočtu ostatných subjektov verejnej správy v informačnom systéme RIS

Subjekty patriace do sektora verejnej správy, ktoré zostavujú návrh rozpočtu v Rozpočtovom informačnom systéme, budú podporované pri jednotlivých činnostiach jeho navigačnými prostriedkami.

Subjekty verejnej správy predložia návrh svojho rozpočtu len v module zostavovania rozpočtu RIS.ZORO. Prostredníctvom vytvorenej verzie rozpočtu v etape „1. Návrh kapitol" vypracovávajú v súlade s oznámením ministerstva financií ohľadom príjmov a výdavkov na roky 2023 až 2025 návrh rozpočtu v štruktúre príjmových a výdavkových formulárov MF-P-2023-2025-01, MF-VP-2023-2025-02. Zmeny súvisiace so schválením rozpočtu verejnej správy na roky 2023 až 2025 vo vláde Slovenskej republiky predložia vo verzii v etape „Vládny návrh", zmeny v Národnej rade Slovenskej republiky vo verzii v etape „Parlamentný návrh" a schválený rozpočet v etape „Parlamentný rozpis".

Spracovanie rozpočtu verejných vysokých škôl

- Ministerstvo školstva, vedy, výskumu a športu Slovenskej republiky pri predkladaní návrhu súhrnného rozpočtu za verejné vysoké školy využije získaný sumár za jednotlivé vysoké školy a následne do modulu RIS.ZORO zadá upravený sumárny rozpočet za všetky verejné vysoké školy, ktorý bude využitý ako podklad do rozpočtu verejnej správy.

Spracovanie rozpočtu verejných výskumných inštitúcií

- Zakladateľ verejnej výskumnej inštitúcie pri predkladaní návrhu súhrnného rozpočtu za verejné výskumné inštitúcie využije získaný sumár za jednotlivé inštitúcie a následne do modulu RIS.ZORO zadá upravený sumárny rozpočet za všetky verejné výskumné inštitúcie, ktorý bude využitý ako podklad do rozpočtu verejnej správy.

Spracovanie rozpočtu za verejné zdravotné poistenie

- Ministerstvo zdravotníctva Slovenskej republiky pri predkladaní návrhu súhrnného rozpočtu za vykonávanie verejného zdravotného poistenia využije získaný sumár za jednotlivé zdravotné poisťovne a následne do modulu RIS.ZORO zadá upravený sumárny rozpočet za vykonávanie verejného zdravotného poistenia, ktorý bude využitý ako podklad do rozpočtu verejnej správy.

Spracovanie rozpočtu za zdravotnícke zariadenia

- Ministerstvo zdravotníctva Slovenskej republiky pri predkladaní návrhu súhrnného rozpočtu za zdravotnícke zariadenia využije získaný sumár za jednotlivé zdravotnícke zariadenia a následne do modulu RIS.ZORO zadá upravený sumárny rozpočet, ktorý bude využitý ako podklad do rozpočtu verejnej správy.

Z dôvodu zabezpečenia kontinuálnosti rozpočtu v priebehu celého rozpočtového procesu umožní Rozpočtový informačný systém modifikáciu návrhu rozpočtu iba v tých organizáciách, kde dôjde k zmene rozpočtu, či už po rokovaniach s ministerstvom financií, po rokovaní vlády Slovenskej republiky k návrhu rozpočtu alebo po rokovaní v Národnej rade Slovenskej republiky. Ostatné organizácie verejnej správy budú používať pôvodný rozpis svojho návrhu rozpočtu v celom rozpočtovom procese.

Zber a spracovanie návrhu rozpočtu na roky 2023 až 2025 podľa jednotlivých organizácií kapitol štátneho rozpočtu zabezpečuje správca kapitoly prostredníctvom aplikačného programového vybavenia RIS v centrálnej databáze RIS-u. Zber a spracovanie rozpočtov subjektov verejnej správy zabezpečujú vecne zodpovední garanti/ministerstvá. Jednotlivé organizácie v prípade konzultácie sa obracajú vo vecnej problematike na svojho správcu kapitoly, resp. vecného garanta a v oblasti aplikačného programového vybavenia na Centrum podpory užívateľov.

CPU – DataCentrum, tel. 0850 123 344

e-mail: cpu@datacentrum.sk

fax: 02 / 52 923 871

Prípadné otázky správcov kapitol adresujte na:

Ministerstvo financií SR

Štefanovičova 5, 817 82 Bratislava

Tel. 02/5958 2344

E-mail: manager@mfsr.sk

Alexander Cirák

generálny riaditeľ

sekcie rozpočtovej politiky

1 Ustanovená hranica je uvedená v § 1 nariadenia vlády SR č. 174/2019 Z. z. o podmienkach vypracovania štúdie uskutočniteľnosti investície a štúdie uskutočniteľnosti koncesie.

Príloha č. 1 k Príručke na zostavenie návrhu rozpočtu verejnej správy na roky 2023 až 2025

Kódy zdrojov

1/ v štátnom rozpočte

| 10 | | | | | Štátny rozpočet |

| | 11 | | | | Rozpočet kapitoly |

| | | | | 111 | Rozpočtové prostriedky kapitoly |

| | | | | 11H | Transfer od ostatných subjektov verejnej správy |

| | | | | 11UA | Rozpočtové prostriedky kapitoly – Ukrajina |

| | | 11EU | | | Prostriedky Európskej únie (podľa § 2 písm. e) zákona č. 523/2004 Z. z.) |

| | | | EU12 | | Prostriedky EÚ – z 2. programového obdobia 2007 – 2013 |

| | | | | 11J1 | Priame platby/ |

| | | | | 11J4 | Trhovo orientované výdavky |

| | | | | 11J7 | Ostatné priame platby |

| | | | | 11K1 | Rozvoj vidieka |

| | | | | 11L1 | Európsky fond pre rybné hospodárstvo |

| | | | | 11S1 | Európsky fond regionálneho rozvoja (súčasťou týchto prostriedkov sú aj prostriedky EÚ na financovanie Programu cezhraničnej spolupráce SR – ČR, ako aj prostriedky EÚ na financovanie OP INTERACT) |

| | | | | 11T1 | Európsky sociálny fond |

| | | | | 11U1 | Kohézny fond |

| | | | EU13 | | Prostriedky EÚ – z 3. programového obdobia 2014 – 2020 |

| | | | | 1AA1 | Európsky fond regionálneho rozvoja |

| | | | | 1AB1 | Kohézny fond |

| | | | | 1AC1 | Európsky sociálny fond |

| | | | | 1AD1 | Priame platby |

| | | | | 1AE1 | Ostatné priame platby |

| | | | | 1AF1 | Trhovo orientované výdavky |

| | | | | 1AG1 | Európsky poľnohospodársky fond pre rozvoj vidieka |

| | | | | 1AH1 | Európsky námorný a rybársky fond |

| | | | | 1AK1 | Fond európskej pomoci pre najodkázanejšie osoby (FEAD) |

| | | | | 1AL1 | Iniciatíva na podporu zamestnanosti mladých ľudí (IZM) |

| | | | | 1AM1 | Európska územná spolupráca (Interreg V-A SK-AT, Interreg V-A SK-CZ) |

| | | | | 1AW1 | EPFRV – NG |

| | | | | 1AX1 | FEAD – REACT – EU |

| | | | | 1AY1 | ESF – REACT – EU |

| | | | | 1AZ1 | ERDF – REACT – EU |

| | | | EU14 | | Prostriedky EÚ – zo 4. programového obdobia 2021 – 2027 |

| | | | | 1AN1 | 4. programové obdobie |

| | | | | 1AO1 | Priame platby |

| | | | | 1AP1 | Trhovo orientované výdavky |

| | | | | 1AR1 | Európsky poľnohospodársky fond pre rozvoj vidieka |

| | | | | 1AT1 | Fond pre azyl a migráciu |

| | | | | 1AU1 | Fond pre vnútornú bezpečnosť |

| | | | | 1AV1 | Nástroj pre riadenie hraníc a víza |

| | | | | 1BA1 | Európsky fond regionálneho rozvoja |

| | | | | 1BB1 | Európsky sociálny fond + |

| | | | | 1BC1 | Kohézny fond |

| | | | | 1BD1 | Európsky námorný, rybolovný a akvakultúrny fond |

| | | | | 1BE1 | Fond na spravodlivú transformáciu |

| | | | | 1BF1 | Európska územná spolupráca (Intereg V-A SK-AT) |

| | | | | 1BG1 | Trhovo orientované výdavky mimo SP SPP |

| | | | | 1BH1 | Európska územná spolupráca (Intereg V-A SK-CZ) |

| | | 11PO | | | Prostriedky Plánu obnovy a odolnosti |

| | | | | 1P01 | Plán obnovy a odolnosti |

| | | | | 1P02 | Plán obnovy a odolnosti – prostriedky na úhradu DPH |

| | | 11SP | | | Prostriedky na spolufinancovanie zo ŠR |

| | | | SP12 | | Prostriedky na spolufinancovanie – z 2. programového obdobia 2007 – 2013 |

| | | | | 11J2 | Národné vyrovnávacie platby |

| | | | | 11J3 | Medziročný nárast pohľadávky voči EÚ |

| | | | | 11J5 | Trhovo orientované výdavky |

| | | | | 11J8 | Medziročný nárast pohľadávky na ostatné priame platby |

| | | | | 11K2 | Rozvoj vidieka |

| | | | | 11L2 | Európsky fond pre rybné hospodárstvo |

| | | | | 11S2 | Európsky fond regionálneho rozvoja (vrátane spolufinancovania k Programu cezhraničnej spolupráce SR – ČR 2007 – 2013) |

| | | | | 11S3 | Európsky fond regionálneho rozvoja – pro rata |

| | | | | 11T2 | Európsky sociálny fond |

| | | | | 11U2 | Kohézny fond |

| | | | SP13 | | Prostriedky na spolufinancovanie – z 3. programového obdobia 2014 – 2020 |

| | | | | 1AA2 | Európsky fond regionálneho rozvoja |

| | | | | 1AA3 | Európsky fond regionálneho rozvoja – pro rata |

| | | | | 1AB2 | Kohézny fond |

| | | | | 1AC2 | Európsky sociálny fond |

| | | | | 1AC3 | Európsky sociálny fond – pro rata |

| | | | | 1AD2 | Medziročný nárast pohľadávky na priame platby voči EÚ |

| | | | | 1AE2 | Medziročný nárast pohľadávky na ostatné priame platby |

| | | | | 1AF2 | Trhovo orientované výdavky |

| | | | | 1AG2 | Európsky poľnohospodársky fond pre rozvoj vidieka |

| | | | | 1AH2 | Európsky námorný a rybársky fond |

| | | | | 1AI2 | Prechodná vnútroštátna pomoc |

| | | | | 1AK2 | Fond európskej pomoci pre najodkázanejšie osoby (FEAD) |

| | | | | 1AM2 | Európska územná spolupráca (Interreg V-A SK-AT, Interreg V-A SK-CZ) |

| | | | | 1AW2 | EPFRV – NG |

| | | | | 1AY2 | ESF – REACT – EU |

| | | | | 1AZ2 | ERDF – REACT – EU |

| | | | SP14 | | Prostriedky na spolufinancovanie – zo 4. programového obdobia 2021 – 2027 |

| | | | | 1AN2 | 4. programové obdobie |

| | | | | 1AP2 | Trhovo orientované výdavky |

| | | | | 1AR2 | Európsky poľnohospodársky fond pre rozvoj vidieka |

| | | | | 1AS2 | Prechodná vnútroštátna pomoc |

| | | | | 1AT2 | Fond pre azyl a migráciu |

| | | | | 1AU2 | Fond pre vnútornú bezpečnosť |

| | | | | 1AV2 | Nástroj pre riadenie hraníc a víza |

| | | | | 1BA2 | Európsky fond regionálneho rozvoja |

| | | | | 1BB2 | Európsky sociálny fond + |

| | | | | 1BC2 | Kohézny fond |

| | | | | 1BD2 | Európsky námorný, rybolovný a akvakultúrny fond |

| | | | | 1BE2 | Fond na spravodlivú transformáciu |

| | | | | 1BF2 | Európska územná spolupráca (Intereg V-A SK-AT) |

| | | | | 1BG2 | Trhovo orientované výdavky mimo SP SPP |

| | | | | 1BH2 | Európska územná spolupráca (Intereg V-A SK-CZ) |

| | | | SP1G | | Prostriedky na spolufinancovanie – k zahraničným grantom a prostriedkom poskytnutým na základe medzinárodných zmlúv |

| | | | | 11E2 | Rozpočtové prostriedky kapitoly na spolufinancovanie k finančnému mechanizmu EHP |

| | | | | 11E4 | Rozpočtové prostriedky kapitoly na spolufinancovanie k finančnému mechanizmu Nórskeho kráľovstva |

| | | | | 11N2 | Rozpočtové prostriedky kapitoly na spolufinancovanie k Švajčiarskemu finančnému mechanizmu |

| | | | | 11R2 | Riadenie migrácie, ochrana hraníc |

| | | | | 11R4 | Iné – k programu Sloboda, bezpečnosť a spravodlivosť |

| | | | | 1AJ2 | Európska územná spolupráca, programy nadnárodnej spolupráce a programy medziregionálnej spolupráce PO 14 – 20 |

| | | | | 1AJ4 | Európska územná spolupráca, programy nadnárodnej spolupráce a programy medziregionálnej spolupráce PO 21 – 27 |

| | | | | 11GS | Programy priamo riadené EÚ (typ účtu 19 – Účet grantov programov EÚ) |

| | | | | 11B | Rozpočtové prostriedky na spolufinancovanie grantov EÚ a programov európskej územnej spolupráce programového obdobia 2007 – 2013 |

| | | | | 11B5 | Programy európskej územnej spolupráce programového obdobia 2007 -2013 (okrem Programu cezhraničnej spolupráce Slovenská republika – Česká republika) |

| | | | | 11B6 | Finančný nástroj pre životné prostredie LIFE+ |

| | | | | 11C | Vládne úvery |

| | | | | 11C1 | Európska investičná banka |

| | | | | 11C2 | Rozvojová banka Rady Európy |

| | | | | 11C3 | Svetová banka |

| | | | | 11C4 | Iné |

| | | | | 11C5 | Vládne úvery – spolufinancovanie (k prostriedkom EÚ) |

| | | | | 11D | Zdroje získané emisiou štátnych dlhopisov – finančné operácie |

| | | 20 | | | Štátne finančné aktíva |

| | 12 | | | | Zdroje z kapitoly Všeobecná pokladničná správa |

| | | | | 121 | Zdroje z kapitoly Všeobecná pokladničná správa |

| | | | | 126 | Zdroje na spolufinancovanie Finančného mechanizmu EHP |

| | | | | 127 | Zdroje na spolufinancovanie Nórskeho finančného mechanizmu |

| | | | | 128 | Zdroje na spolufinancovanie Švajčiarskeho finančného mechanizmu |

| | | | | 129 | Zdroje na spolufinancovanie ISPA kryté úverom |

| | 12P | | | | Zdroje z kapitoly Všeobecná pokladničná správa z predchádzajúcich rokov |

| | | | | 12P1 | Zdroje z kapitoly Všeobecná pokladničná správa |

| | 13 | | | | Zdroje z predchádzajúcich rokov |

| | | 131 | | | Zo štátneho rozpočtu |

| | | | | 131I | Zo štátneho rozpočtu z r. 2018 (nevyčerpané prostriedky z r. 2018) * |

| | | | | 131J | Zo štátneho rozpočtu z r. 2019 (nevyčerpané prostriedky z r. 2019) * |

| | | | | 131K | Zo štátneho rozpočtu z r. 2020 (nevyčerpané prostriedky z r. 2020) * |

| | | | | 131L | Zo štátneho rozpočtu z r. 2021 (nevyčerpané prostriedky z r. 2021) |

| | | | | 131M | Zo štátneho rozpočtu z r. 2022 (nevyčerpané prostriedky z r. 2022) |

| | | | | 131Z | Zo štátneho rozpočtu – nevyčerpaná rezerva na prostriedky EÚ a odvody EÚ (kapitola VPS) |

| | | 13EU | | | Prostriedky Európskej únie (podľa § 2 písm. e) zákona č. 523/2004 Z. z.) |

| | | | EU31 | | Prostriedky EÚ – z 1. programového obdobia 2004 – 2006 |

| | | | | 1301 | 1. programové obdobie |

| | | | EU32 | | Prostriedky EÚ – z 2. programového obdobia 2007 – 2013 |

| | | | | 13J1 | Priame platby |

| | | | | 13J4 | Trhovo orientované výdavky |

| | | | | 13J7 | Ostatné priame platby |

| | | | | 13K1 | Rozvoj vidieka |

| | | | | 13L1 | Európsky fond pre rybné hospodárstvo |

| | | | | 13S1 | Európsky fond regionálneho rozvoja (súčasťou týchto prostriedkov sú aj prostriedky EÚ na financovanie Programu cezhraničnej spolupráce SR – ČR, ako aj prostriedky EÚ na financovanie OP INTERACT) |

| | | | | 13T1 | Európsky sociálny fond |

| | | | | 13U1 | Kohézny fond |

| | | | EU33 | | Prostriedky EÚ – z 3. programového obdobia 2014 – 2020 |

| | | | | 13M1 | 3. programové obdobie |

| | | | | 3AA1 | Európsky fond regionálneho rozvoja |

| | | | | 3AB1 | Kohézny fond |

| | | | | 3AC1 | Európsky sociálny fond |

| | | | | 3AD1 | Priame platby |

| | | | | 3AE1 | Ostatné priame platby |

| | | | | 3AF1 | Trhovo orientované výdavky |

| | | | | 3AG1 | Európsky poľnohospodársky fond pre rozvoj vidieka |

| | | | | 3AH1 | Európsky námorný a rybársky fond |

| | | | | 3AK1 | Fond európskej pomoci pre najodkázanejšie osoby (FEAD) |

| | | | | 3AL1 | Iniciatíva na podporu zamestnanosti mladých ľudí (IZM) |

| | | | | 3AM1 | Európska územná spolupráca (Interreg V-A SK-AT, Interreg V-A SK-CZ) |

| | | | | 3AW1 | EPFRV – NG |

| | | | | 3AX1 | FEAD – REACT – EU |

| | | | | 3AY1 | ESF – REACT – EU |

| | | | | 3AZ1 | ERDF – REACT – EU |

| | | | EU34 | | Prostriedky EÚ – zo 4. programového obdobia 2021 – 2027 |

| | | | | 3AN1 | 4. programové obdobie |

| | | | | 3AO1 | Priame platby |

| | | | | 3AP1 | Trhovo orientované výdavky |

| | | | | 3AR1 | Európsky poľnohospodársky fond pre rozvoj vidieka |

| | | | | 3AT1 | Fond pre azyl a migráciu |

| | | | | 3AU1 | Fond pre vnútornú bezpečnosť |

| | | | | 3AV1 | Nástroj pre riadenie hraníc a víza |

| | | | | 3BA1 | Európsky fond regionálneho rozvoja |

| | | | | 3BB1 | Európsky sociálny fond + |

| | | | | 3BC1 | Kohézny fond |

| | | | | 3BD1 | Európsky námorný, rybolovný a akvakultúrny fond |

| | | | | 3BE1 | Fond na spravodlivú transformáciu |

| | | | | 3BF1 | Európska územná spolupráca (Intereg V-A SK-AT) |

| | | | | 3BG1 | Trhovo orientované výdavky mimo SP SPP |

| | | | | 3BH1 | Európska územná spolupráca (Intereg V-A SK-CZ) |

| | | 13PO | | | Prostriedky Plánu obnovy a odolnosti |

| | | | | 3P01 | Plán obnovy a odolnosti |

| | | | | 3P02 | Plán obnovy a odolnosti – prostriedky na úhradu DPH |

| | | 13SP | | | Prostriedky na spolufinancovanie zo ŠR |

| | | | SP31 | | Prostriedky na spolufinancovanie – z 1. programového obdobia 2004 – 2006 |

| | | | | 1302 | 1. programové obdobie |

| | | | SP32 | | Prostriedky na spolufinancovanie – z 2. programového obdobia 2007 – 2013 |

| | | | | 13J2 | Národné vyrovnávacie platby |

| | | | | 13J3 | Medziročný nárast pohľadávky voči EÚ |

| | | | | 13J5 | Trhovo orientované výdavky |

| | | | | 13J8 | Medziročný nárast pohľadávky na ostatné priame platby |

| | | | | 13K2 | Rozvoj vidieka |

| | | | | 13L2 | Európsky fond pre rybné hospodárstvo |

| | | | | 13S2 | Európsky fond regionálneho rozvoja (vrátane spolufinancovania zo ŠR k Programu cezhraničnej spolupráce Slovenská republika – Česká republika 2007 – 2013) |

| | | | | 13S3 | Európsky fond regionálneho rozvoja – pro rata |

| | | | | 13T2 | Európsky sociálny fond |

| | | | | 13U2 | Kohézny fond |

| | | | SP33 | | Prostriedky na spolufinancovanie – z 3. programového obdobia 2014 – 2020 |

| | | | | 13M2 | 3. programové obdobie |

| | | | | 3AA2 | Európsky fond regionálneho rozvoja |

| | | | | 3AA3 | Európsky fond regionálneho rozvoja – pro rata |

| | | | | 3AB2 | Kohézny fond |

| | | | | 3AC2 | Európsky sociálny fond |

| | | | | 3AC3 | Európsky sociálny fond – pro rata |

| | | | | 3AD2 | Medziročný nárast pohľadávky na priame platby voči EÚ |

| | | | | 3AE2 | Medziročný nárast pohľadávky na ostatné priame platby |

| | | | | 3AF2 | Trhovo orientované výdavky |

| | | | | 3AG2 | Európsky poľnohospodársky fond pre rozvoj vidieka |

| | | | | 3AH2 | Európsky námorný a rybársky fond |

| | | | | 3AI2 | Prechodná vnútroštátna pomoc |

| | | | | 3AK2 | Fond európskej pomoci pre najodkázanejšie osoby (FEAD) |

| | | | | 3AM2 | Európska územná spolupráca (Interreg V-A SK-AT, Interreg V-A SK-CZ) |

| | | | | 3AW2 | EPFRV – NG |

| | | | | 3AY2 | ESF – REACT -EU |

| | | | | 3AZ2 | ERDF – REACT – EU |

| | | | SP34 | | Prostriedky na spolufinancovanie – zo 4. programového obdobia 2021 – 2027 |

| | | | | 3AN2 | 4. programové obdobie |

| | | | | 3AP2 | Trhovo orientované výdavky |

| | | | | 3AR2 | Európsky poľnohospodársky fond pre rozvoj vidieka |

| | | | | 3AS2 | Prechodná vnútroštátna pomoc |

| | | | | 3AT2 | Fond pre azyl a migráciu |

| | | | | 3AU2 | Fond pre vnútornú bezpečnosť |

| | | | | 3AV2 | Nástroj pre riadenie hraníc a víza |

| | | | | 3BA2 | Európsky fond regionálneho rozvoja |

| | | | | 3BB2 | Európsky sociálny fond + |

| | | | | 3BC2 | Kohézny fond |

| | | | | 3BD2 | Európsky námorný, rybolovný a akvakultúrny fond |

| | | | | 3BE2 | Fond na spravodlivú transformáciu |

| | | | | 3BF2 | Európska územná spolupráca (Intereg V-A SK-AT |

| | | | | 3BG2 | Trhovo orientované výdavky mimo SP SPP |

| | | | | 3BH2 | Európska územná spolupráca (Intereg V-A SK-CZ) |

| | | | SP3G | | Prostriedky na spolufinancovanie – k zahraničným grantom a prostriedkom poskytnutým na základe medzinárodných zmlúv |

| | | | | 13E2 | Rozpočtové prostriedky kapitoly na spolufinancovanie k finančnému mechanizmu EHP |

| | | | | 13E4 | Rozpočtové prostriedky kapitoly na spolufinancovanie k finančnému mechanizmu Nórskeho kráľovstva |

| | | | | 13N2 | Rozpočtové prostriedky kapitoly na spolufinancovanie k Švajčiarskemu finančnému mechanizmu |

| | | | | 13R2 | Riadenie migrácie, ochrana hraníc |

| | | | | 13R4 | Iné – k programu Sloboda, bezpečnosť a spravodlivosť |

| | | | | 3AJ2 | Európska územná spolupráca, programy nadnárodnej spolupráce a programy medziregionálnej spolupráce PO 14 – 20 |

| | | | | 3AJ4 | Európska územná spolupráca, programy nadnárodnej spolupráce a programy medziregionálnej spolupráce PO 21 – 27 |

| | | | | 13GS | Programy priamo riadené EÚ (typ účtu 19 – Účet grantov programov EÚ) |

| | | | | 13B | Rozpočtové prostriedky na spolufinancovanie grantov EÚ a programov európskej územnej spolupráce programového obdobia 2007 – 2013 |

| | | | | 13B1 | Predvstupové fondy (PHARE, ISPA, SAPARD, Prechodný fond) |

| | | | | 13B5 | európskej územnej spolupráce programového obdobia 2007 -2013 (okrem Programu cezhraničnej spolupráce Slovenská republika -Česká republika) |

| | | | | 13B6 | Finančný nástroj pre životné prostredie LIFE+ |

| | | | | 13C | Vládne úvery |

| | | | | 13C1 | Európska investičná banka |

| | | | | 13C2 | Rozvojová banka Rady Európy |

| | | | | 13C3 | Svetová banka |

| | | | | 13C4 | Iné |

| | | | | 13C5 | Vládne úvery – spolufinancovanie (k prostriedkom EÚ) |

| | 14 | | | | Zdroje z ostatných kapitol štátneho rozpočtu (napr. SAV) |

| | 15 | | | | Zahraničné granty a prostriedky poskytnuté na základe medzinárodných zmlúv |

| | | ZG11 | | | Zahraničné granty |

| | | | | 11A4 | Odstavenie bloku V1 Jaslovské Bohunice |

| | | | | 11E1 | Finančný mechanizmus EHP (príspevok krajín EFTA) |

| | | | | 11E3 | Nórsky finančný mechanizmus (príspevok Nórskeho kráľovstva) |

| | | | | 11N1 | Švajčiarsky finančný mechanizmus (príspevok Švajčiarskej konfederácie) |

| | | | | 11R1 | Riadenie migrácie, ochrana hraníc |

| | | | | 11R3 | Iné – k programu Sloboda, bezpečnosť a spravodlivosť |

| | | | | 1AJ1 | Európska územná spolupráca, programy nadnárodnej spolupráce a programy medziregionálnej spolupráce PO 14 – 20 |

| | | | | 1AJ3 | Európska územná spolupráca, programy nadnárodnej spolupráce a programy medziregionálnej spolupráce PO 21 – 27 |

| | | | | 11GR | Programy priamo riadené EÚ (typ účtu 19 – Účet grantov programov EÚ) |

| | | | | 35 | Iné zdroje zo zahraničia z programov mimo EÚ (napr. NATO) |

| | | | | 36 | Prostriedky z EÚ (finančné príspevky Spoločenstva na osobitné veterinárne a fytosanitárne činnosti a na vytvorenie a údržbu poľnohospodárskych účtovných informačných systémov) |

| | | | | 37 | Programy európskej územnej spolupráce programového obdobia 2007 – 2013 |

| | | | | 38 | Finančný nástroj pre životné prostredie LIFE+ |

| | | | | 39 | Modernizačný fond (finančné prostriedky z EIB) |

| | | ZG13 | | | Zahraničné granty – zdroje z predchádzajúcich rokov |

| | | | | 13A4 | Odstavenie bloku V1 Jaslovské Bohunice |

| | | | | 13N1 | Švajčiarsky finančný mechanizmus (príspevok Švajčiarskej konfederácie) |

| | | | | 13E1 | Finančný mechanizmus EHP (príspevok krajín EFTA) |

| | | | | 13E3 | Nórsky finančný mechanizmus (príspevok Nórskeho kráľovstva) |

| | | | | 13R1 | Riadenie migrácie, ochrana hraníc |

| | | | | 13R3 | Iné – k programu Sloboda, bezpečnosť a spravodlivosť |

| | | | | 3AJ1 | Európska územná spolupráca, programy nadnárodnej spolupráce a programy medziregionálnej spolupráce PO 14 – 20 |

| | | | | 3AJ3 | Európska územná spolupráca, programy nadnárodnej spolupráce a programy medziregionálnej spolupráce PO 21 – 27 |

| | | | | 13GR | Programy priamo riadené EÚ (typ účtu 19 – Účet grantov programov EÚ) |

| 40 | | | | | Vlastné zdroje (platí pre príspevkové organizácie a štátne fondy) |

| | | | | 42 | Zdroje zo zisku |

| | | | | 43 | Zdroj e z predaja maj etku |

| | | | | 44 | Príspevky prijaté na združenú výstavbu |

| | | | | 45 | Vlastné zdroje štátneho fondu |

| | | | | 46 | Iné zdroje vyššie neuvedené |

| | | | | 47 | Zdroje od tuzemských subjektov v rámci podnikateľskej činnosti |

| | | | | 48 | Verejné zdravotné poistenie |

| 50 | | | | | Bankové úvery |

| | | | | 51 | Bankové úvery so štátnou zárukou |

| | | | | 52 | Bankové úvery bez štátnej záruky |

| 70 | | | | | Iné zdroje |

| | 71 | | | | Iné zdroje – používa štátna rozpočtová organizácia na samostatnom účte v prípade, ak ide o príjem finančných prostriedkov, ktoré štátna rozpočtová organizácia vyberá a prevádza inému subjektu, resp. časť z nich má rozpočtované ako záväzný ukazovateľ a prevádza ich na príjmový účet |

| | 72 | | | | Prostriedky podľa § 17 ods. 4 zákona č. 523/2004 Z. z. |

| | | | | 72d | Získané z rozdielu medzi výnosmi a nákladmi z podnikateľskej činnosti po zdanení |

| | | | | 72e | Z poistného plnenia zo zmluvného poistenia alebo zo zákonného poistenia |

| | | | | 72g | Od fyzickej osoby alebo právnickej osoby podľa osobitného predpisu |

| | | | | 72h | Od úradu práce, sociálnych vecí a rodiny podľa osobitného predpisu |

| | | | | 72i | Od účastníkov konania o obnove evidencie niektorých pozemkov a právnych vzťahov k nim |

| | | | | 72k | Za výkon záchrannej činnosti a pátrania po nezvestnej osobe (§ 11 ods. 3 zákona č. 544/2002 Z. z. o Horskej záchrannej službe |

| | | | | | Prostriedky podľa § 22 ods. 4 zákona č. 523/2004 Z. z. |

| | | | | 72c | Od tuzemských subjektov |

* na použitie nevyčerpaných kapitálových výdavkov v súlade s § 8 ods. 4 zákona č. 523/2004 Z. z. na účel stanovený v § 2 písm. c) zákona č. 526/2010 Z. z. o poskytovaní dotácií v pôsobnosti MV SR v znení zákona č. 146/2017 Z. z.

2/ v rozpočtoch obcí a vyšších územných celkov, resp. v rozpočtoch ostatných subjektov verejnej správy

| 10 | | | | | Zo štátneho rozpočtu |

| | 11 | | | | Zo štátneho rozpočtu |

| | | | | 111 | Zo štátneho rozpočtu |

| | | | | 11H | Transfer od ostatných subjektov verejnej správy (okrem dotácií zo štátneho rozpočtu, štátneho fondu a zo zdrojov MH Manažmentu, a. s.) |

| | | | | 11UA | Zo štátneho rozpočtu – Ukrajina |

| | | | | 132 | Finančné prostriedky prijaté od iných subjektov podľa osobitného zákona |

| | | 11EU | | | Prostriedky Európskej únie (podľa § 2 písm. e) zákona č. 523/2004 Z. z.) |

| | | | EU12 | | Prostriedky EÚ – z 2. programového obdobia 2007 – 2013 |

| | | | | 11J1 | Priame platby |

| | | | | 11J4 | Trhovo orientované výdavky |

| | | | | 11J7 | Ostatné priame platby |

| | | | | 11K1 | Rozvoj vidieka |

| | | | | 11S1 | Európsky fond regionálneho rozvoja (súčasťou týchto prostriedkov sú aj prostriedky EÚ na financovanie Programu cezhraničnej spolupráce SR -ČR, ako aj prostriedky EÚ na financovanie OP INTERACT) |

| | | | | 11T1 | Európsky sociálny fond |

| | | | | 11U1 | Kohézny fond |

| | | | EU13 | | Prostriedky EÚ – z 3. programového obdobia 2014 – 2020 |

| | | | | 1AA1 | Európsky fond regionálneho rozvoja |

| | | | | 1AB1 | Kohézny fond |

| | | | | 1AC1 | Európsky sociálny fond |

| | | | | 1AD1 | Priame platby |

| | | | | 1AE1 | Ostatné priame platby |

| | | | | 1AF1 | Trhovo orientované výdavky |

| | | | | 1AG1 | Európsky poľnohospodársky fond pre rozvoj vidieka |

| | | | | 1AH1 | Európsky námorný a rybársky fond |

| | | | | 1AK1 | Fond európskej pomoci pre najodkázanejšie osoby (FEAD) |

| | | | | 1AL1 | Iniciatíva na podporu zamestnanosti mladých ľudí (IZM) |

| | | | | 1AM1 | Európska územná spolupráca (Interreg V-A SK-AT, Interreg V-A SK-CZ) |

| | | | | 1AW1 | EPFRV – NG |

| | | | | 1AX1 | FEAD – REACT – EU |

| | | | | 1AY1 | ESF – REACT – EU |

| | | | | 1AZ1 | ERDF – REACT – EU |

| | | | EU14 | | Prostriedky EÚ – zo 4. programového obdobia 2021 – 2027 |

| | | | | 1AN1 | 4. programové obdobie |

| | | | | 1AO1 | Priame platby |

| | | | | 1AP1 | Trhovo orientované výdavky |

| | | | | 1AR1 | Európsky poľnohospodársky fond pre rozvoj vidieka |

| | | | | 1AT1 | Fond pre azyl a migráciu |

| | | | | 1AU1 | Fond pre vnútornú bezpečnosť |

| | | | | 1AV1 | Nástroj pre riadenie hraníc a víza |

| | | | | 1BA1 | Európsky fond regionálneho rozvoja |

| | | | | 1BB1 | Európsky sociálny fond + |

| | | | | 1BC1 | Kohézny fond |

| | | | | 1BD1 | Európsky námorný, rybolovný a akvakultúrny fond |

| | | | | 1BE1 | Fond na spravodlivú transformáciu |

| | | | | 1BF1 | Európska územná spolupráca (Intereg V-A SK-AT) |

| | | | | 1BG1 | Trhovo orientované výdavky mimo SP SPP |

| | | | | 1BH1 | Európska územná spolupráca (Intereg V-A SK-CZ) |

| | | 11PO | | | Prostriedky Plánu obnovy a odolnosti |

| | | | | 1P01 | Plán obnovy a odolnosti |

| | | | | 1P02 | Plán obnovy a odolnosti – prostriedky na úhradu DPH |

| | | 11SP | | | Prostriedky na spolufinancovanie zo ŠR |

| | | | SP12 | | Prostriedky na spolufinancovanie – z 2. programového obdobia 2007 – 2013 |

| | | | | 11J2 | Národné vyrovnávacie platby |

| | | | | 11J3 | Medziročný nárast pohľadávky voči EÚ |

| | | | | 11J5 | Trhovo orientované výdavky |

| | | | | 11J8 | Medziročný nárast pohľadávky na ostatné priame platby |

| | | | | 11K2 | Rozvoj vidieka |