Zostavovanie konsolidovaných účtovných závierok vo verejnej správe (,,KÚZ“) je už zaužívanou prácou účtovníkov ministerstiev, obcí a vyšších územných celkov. Prvé konsolidované účtovné závierky boli spracované za rok 2009, a to vrátane konsolidovanej účtovnej závierky ústrednej správy. Následne sa od roku 2010 na najvyššej úrovni verejnej správy zostavuje súhrnná účtovná závierka (,,SÚZ“). V roku 2019 boli zostavené KÚZ za jubilejný 10. rok konsolidácie vo verejnej správe (od roku 2009 do roku 2018). KÚZ sú povinne auditované nezávislým audítorom, ktorého v ústrednej správe centrálne obstaráva a prostredníctvom verejnej súťaže súťaží Ministerstvo financií SR. Pre 21 kapitol štátneho rozpočtu je audit KÚZ jedinečná príležitosť získať uistenie, či účtovníctvo organizácií v ich konsolidovanom celku je vedené správne a účtovná závierka poskytuje verný a pravdivý obraz o skutočnostiach, ktoré sú predmetom účtovníctva. Špecifikum pre ústrednú správu je v tom, že sa tak nedeje prostredníctvom auditu individuálnych účtovných závierok, ale KÚZ jednotlivých kapitol štátneho rozpočtu. Za 10 rokov klesol počet významných zistení auditu KÚZ kapitol štátneho rozpočtu zo 163 na 37. Zlepšenie bolo zaznamenané v oblasti účtovania o dlhodobom hmotnom a nehmotnom majetku, dodržiavania akruálneho princípu, zreálnenia hodnoty pohľadávok tvorbou opravných položiek, primeranou tvorbou rezerv na súdne spory a ďalšie zlepšenia.

Rok 2020 a rovnako tak aj 2021 bol významne poznačený pandémiou COVID-19 a šírením koronavírusu. Personálne a technické obmedzenia zasiahli prakticky všetky subjekty verejnej správy pri spracovaní ich ekonomickej agendy, zostavení účtovných závierok, daňových priznaní a finančných výkazov. V roku 2021 nebol posun termínov pre zostavenie KUZ, avšak zdržanie nastalo pri realizácii auditu KUZ z dôvodu opakovanej súťaže. V ústrednej správe a v prípade VÚC bola vykonaná konsolidácia dištančnou formou, čo znamená, že kapitoly ŠR a VÚC spracovali eliminácie v Centrálnom konsolidačnom systéme (ďalej ako „CKS“) priamo u seba v organizáciách a podpora Ministerstva financií SR bola poskytovaná ,,na diaľku“.

Obce a mestá SR majú povinnosť auditu individuálnej aj konsolidovanej účtovnej závierky. Ministerstvo financií SR pokračuje v budovaní informačného systému RISSAM.výkazy, v ktorom sa už nachádza takmer dokončená funkcionalita pre spracovanie KÚZ v čo najväčšej miere automatizovaným spôsobom. Obdobne ako štátny IS Centrálny konsolidačný systém, aj RISSAM.výkazy pracuje s tzv. konsolidačným balíkom, ktorý obsahuje podrobnejšie tabuľky s analytickým členením niektorých syntetických účtov, pohyby na týchto účtoch s identifikáciou partnerov pre elimináciu vzájomných vzťahov.

Kvalita KÚZ, ako aj rýchlosť ich spracovania závisí od vstupných údajov z účtovníctva organizácií v konsolidovanom, resp. súhrnnom celku a schopnosti účtovných jednotiek spracovať v danom čase a rozsahu konsolidačný balík. Tento komentár je určený pre každú organizáciu, ktorá vypracováva konsolidačný balík Ministerstva financií SR, či už povinne (organizácie zapojené do CKS), alebo dobrovoľne (obce a organizácie v ich konsolidovanom celku).

Pre rok 2021 nebola vykonaná žiadna aktualizácia hárkov KB a zostal vo svojej podobe nezmenený od roku 2016. Vzhľadom na zmeny v súvisiacej legislatíve je možné predpokladať, že v budúcnosti dôjde k významnejším zmenám a vydaniu novej verzie KB.

Zhrnutie legislatívy pre účtovnú konsolidáciu vo verejnej správe

- Zákon č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov, § 22a a § 22b,

- Opatrenie Ministerstva financií SR zo 17. decembra 2008 č. MF/27526/2008-31, ktorým sa ustanovujú podrobnosti o metódach a postupoch konsolidácie vo verejnej správe a podrobnosti o usporiadaní a označovaní položiek konsolidovanej účtovnej závierky vo verejnej správe v znení neskorších predpisov (posledná novela č. MF/21230/2014-31 uverejnená vo Finančnom spravodajcovi č. 12/2014),

- Metodické usmernenie č. MF/019649/2017-352 k predkladaniu konsolidovanej účtovnej závierky do Registra účtovných závierok,

- Štruktúra údajov z účtovníctva účtovnej jednotky zahrnutej do konsolidovanej účtovnej závierky obce a konsolidovanej účtovnej závierky vyššieho územného celku podľa § 22a zákona o účtovníctve (pre rozpočtové a príspevkové organizácie územnej samosprávy, obce, vyššie územné celky a obchodné spoločnosti zahrnuté do konsolidácie),

- Metodické usmernenie MF SR pre obce pre účely zostavenia súhrnnej účtovnej závierky verejnej správy zo dňa 17. 12. 2015 č. MF/25731/2015-312 (Formulár vzájomných vzťahov).

Tieto a ďalšie dokumenty ku konsolidácii sú zverejnené na webovom sídle Ministerstva financií SR (http://www.finance.gov.sk) v časti Financie / Štátne výkazníctvo / Legislatíva / Konsolidovaná účtovná závierka a konsolidovaná výročná správa kapitol ŠR, obcí a VÚC a ďalej v časti Financie / Štátne výkazníctvo / Účtovná konsolidácia vo verejnej správe.

Termín pre spracovanie konsolidovanej účtovnej závierky

Podľa opatrenia MF SR č. MF/27526/2008-31 sa konsolidovaná účtovná závierka predkladá do 20. júna nasledujúceho účtovného obdobia.

Kapitoly štátneho rozpočtu, obce a vyššie územné celky, ktoré spracovávajú konsolidované výkazy v CKS, si túto povinnosť spĺňajú prostredníctvom tohto systému. Ostatné obce predkladajú KÚZ len elektronicky prostredníctvom informačného systému RISSAM.výkazy, resp. je možné z veľkej časti aj spracovať KÚZ v tomto systéme.

Ukladanie KUZ do Registra účtovných výkazov

Podľa § 23 sa KÚZ, ako aj výročné správy ku KÚZ, správy audítora, prípadne dodatky k správe audítora ukladajú do Registra účtovných závierok. Spôsob uloženia KÚZ je definovaný práve v metodickom usmernení č. MF/019649/2017-352 (bližšie pozri článok o Finančnom výkazníctve rozpočtových organizácií, príspevkových organizácií, štátnych fondov, obcí a vyšších územných celkov v roku 2022).

Rýchla orientácia v procese účtovnej konsolidácie vo verejnej správe

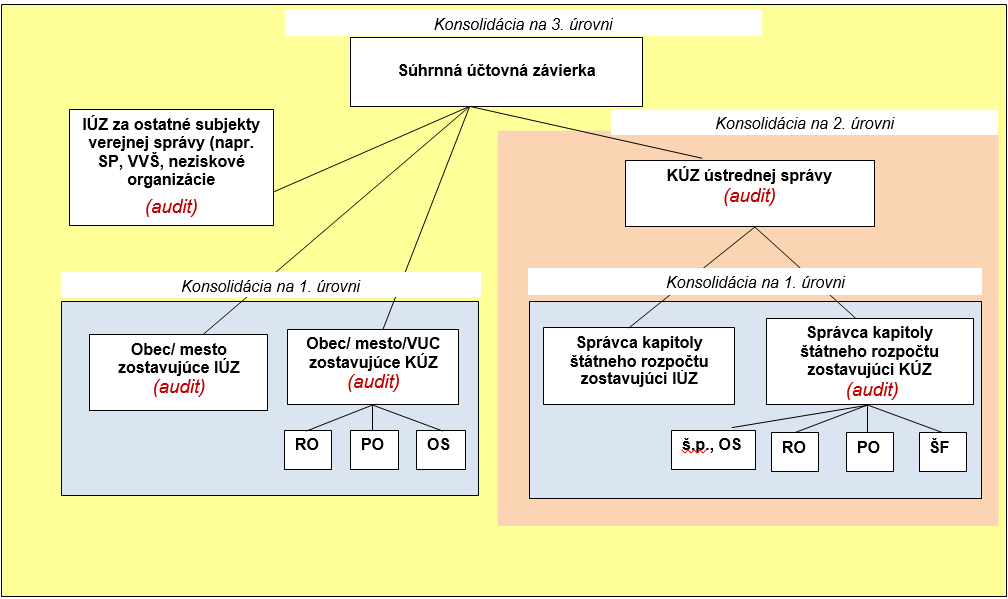

Kto má povinnosť zostaviť konsolidovanú účtovnú závierku a kto má povinnosť predložiť konsolidačný balík, definuje § 22a zákona o účtovníctve. Ako sa v tom teda zorientovať? Je potrebné zostavovať viac konsolidačných balíkov, ak vo verejnej správe existujú tri úrovne konsolidácie? Kto zostavuje konsolidačný balík (KB) a kto formulár vzájomných vzťahov (FVV SC)? I keď tento text je venovaný konsolidačnému balíku, je potrebné si zodpovedať tieto otázky v kontexte súhrnnej účtovnej závierky. Podstatné je správne pochopiť § 22a zákona, kde:

- odsek 1 znamená, že konsolidovanú účtovnú závierku subjektu verejnej správy na 1. úrovni zostavuje kapitola štátneho rozpočtu, obec alebo vyšší územný celok za nimi zriadené rozpočtové organizácie, príspevkové organizácie alebo dcérske účtovné jednotky podľa § 22 ods. 4 zákona, ďalej právnické osoby s majetkovou účasťou štátu založené podľa osobitných predpisov (štátne podniky) alebo štátne fondy;

- odsek 2 znamená, že konsolidovanú účtovnú závierku ústrednej správy na 2. úrovni zostavuje Ministerstvo financií SR za všetky kapitoly na základe konsolidovaných účtovných závierok podľa odseku 1 zostavených správcami kapitol. Ak správca kapitoly nie je povinný zostaviť konsolidovanú účtovnú závierku podľa odseku 1, použije sa ako základ na zostavenie konsolidovanej účtovnej závierky ústrednej správy individuálna účtovná závierka správcu kapitoly;

- odsek 3 znamená, že súhrnnú účtovnú závierku verejnej správy na 3. úrovni zostavuje Ministerstvo financií SR na základe konsolidovanej účtovnej závierky ústrednej správy podľa odseku 2, konsolidovaných účtovných závierok obcí a konsolidovaných účtovných závierok vyšších územných celkov podľa odseku 1 a ďalej na základe individuálnych účtovných závierok subjektov verejnej správy, ktoré nezostavujú konsolidovanú účtovnú závierku podľa odseku 1.

Z prvého odseku je zrejmé, že štátne podniky a štátne fondy môžu vstupovať do KÚZ len príslušného ministerstva alebo iného orgánu ústrednej správy, ktorý plní voči nim funkciu zakladateľa či správcu majetkových podielov štátu, resp. správcu štátneho fondu.

Schéma súhrnného celku verejnej správy:

Ďalej je potrebné organizácie rozdeliť do skupiny štátna správa a územná samospráva:

Štátna správa

- štátne rozpočtové organizácie,

- štátne príspevkové organizácie,

- obchodné spoločnosti štátu podľa § 22 zákona,

- štátne podniky,

- štátne fondy,

- ostatné subjekty verejnej správy založené zákonom.

Všetky tieto typy organizácií predkladajú povinne údaje do konsolidácie v štruktúre a rozsahu konsolidačného balíka MF SR. Pri jeho spracovaní vykazujú vzájomné vzťahy voči celému súhrnnému celku podľa vysvetliviek v Zozname účtovných jednotiek súhrnného celku, a tak zabezpečia v jednom čase údaje potrebné pre 1., 2. aj 3. úroveň konsolidácie.

Územná samospráva

z toho

1. Územná samospráva technicky zapojená do Centrálneho konsolidačného systému určeného pre zber konsolidačných balíkov a spracovanie konsolidácie.

- Vyššie územné celky a nimi zriadené rozpočtové a príspevkové organizácie a obchodné spoločnosti (dcérske účtovné jednotky v konsolidovanom celku).

Tieto subjekty takisto spracovávajú konsolidačné balíky s údajmi pre 1. úroveň a 3. úroveň konsolidácie.

- Mesto Holíč, Nitra, Ružomberok, Senica, Šaľa, Bratislava – Mestská časť Petržalka a ich rozpočtové a príspevkové organizácie a obchodné spoločnosti (dcérske účtovné jednotky v konsolidovanom celku).

Tieto subjekty spracovávajú konsolidačné balíky s údajmi pre 1. úroveň a 3. úroveň konsolidácie.

2. Územná samospráva technicky nezapojená do Centrálneho konsolidačného systému.

- Ostatné obce SR a ich rozpočtové a príspevkové organizácie a obchodné spoločnosti.

Tieto subjekty spracovávajú tzv. formulár vzájomných vzťahov (FVV SC), kde vykazujú vzájomné vzťahy pre 3. úroveň konsolidácie (bližšie pozri článok o Formulári vzájomných vzťahov za rok 2021). FVV SC sa predkladá v jednom kole zberu prostredníctvom RISSAM.výkazy, väčšinou do konca marca.

Pozor!

Existujú aj výnimky z predkladania konsolidačných balíkov a formulárov vzájomných vzťahov. Sú to pridružené účtovné jednotky, ktorými môžu byť len obchodné spoločnosti napr. štátu, obcí alebo vyšších územných celkov. Tieto ani na 1. úrovni nepredkladajú konsolidačný balík alebo formulár vzájomných vzťahov (ak ide o obchodnú spoločnosť v konsolidovanom celku). Pridružené účtovné jednotky sú tie, v ktorých iný subjekt verejnej správy má majetkový podiel od 20 % – 50 %, konsolidujú sa metódou vlastného imania (nie metódou úplnej konsolidácie), a preto sú ku konsolidácii potrebné údaje o ich vlastnom imaní z ich individuálnej účtovnej závierky. Nie vzájomné vzťahy ani podrobný rozpis údajov aktív, pasív a výkazu ziskov a strát, ako je tomu v konsolidačnom balíku MF SR.

Zoznam účtovných jednotiek súhrnného celku pre daný rok konsolidácie

Čo je zoznam účtovných jednotiek súhrnného celku (Zoznam ÚJ SC)? Je to zoznam organizácií, ktorý pravidelne aktualizuje a zverejňuje Ministerstvo financií SR s cieľom informovať ostatné organizácie, voči ktorým subjektom majú sledovať a vykazovať vzájomné vzťahy. Inak povedané, je to množina organizácií, na ktoré sa vzťahuje uvedená povinnosť poskytnúť údaje do konsolidácie (či už na 1., 2. alebo 3. úrovni) a voči ktorým sa uvedené vzájomné vzťahy stávajú predmetom konsolidácie.

Pre jeho pochopenie sú súčasťou aj vysvetlivky pre správne určenie, ktoré organizácie predkladajú konsolidačný balík a ktoré formulár vzájomných vzťahov.

Rovnako pre systémové spracovanie zoznamu je v ňom možné filtrovať zmeny, sú v ňom uvedené aj organizácie, ktoré boli doplnené do zoznamu (novovzniknuté organizácie, založené, kúpené a pod.) a vyradené zo zoznamu pre príslušný rok (zaniknuté organizácie, odpredané, preradené mimo verejnej správy a pod.).

K Zoznamu UJ SC vypracovalo Ministerstvo financií SR v roku 2020 informáciu o spôsobe tvorby tohto zoznamu, kde vysvetľuje zdrojové dáta, z ktorých sa čerpá pri aktualizácii údajov. Dôležité je vnímať (a zároveň si nemýliť) skupinu subjektov verejnej správy so súhrnným celkom (aj keď sa do značnej miery tieto dve skupiny prelínajú). Ďalej Ministerstvo financií SR začalo zverejňovať mesačné zmeny v zozname UJ SC, v samostatnom dokumente, čo by malo pomôcť pri pravidelnej aktualizácii číselníkov informačných systémov samotných organizácií.

Dokumenty sú zverejňované na webovom sídle Ministerstva financií SR (http://www.finance.gov.sk) v časti Financie / Štátne výkazníctvo / Účtovná konsolidácia vo verejnej správe / Dokumenty pre subjekty používajúce Centrálny konsolidačný systém alt. Dokumenty pre subjekty územnej samosprávy používajúce RISSAM.

Do zoznamu súhrnného celku nie sú zahrnuté nasledovné subjekty:

Fyzické osoby – obyvateľstvo, zamestnanci, živnostníci

Súkromné spoločnosti a podnikateľské subjekty ako napríklad:

Banky a poisťovne

Obchodníci s cennými papiermi

Stavebné sporiteľne

Dôchodkové správcovské spoločnosti

Doplnkové dôchodkové spoločnosti

Mobilní operátori

Neziskové organizácie a združenia

Politické strany

Zahraničné inštitúcie

Cirkvi

Príspevok je uvedený v skrátenom znení, celé znenie nájdete tu:

Konsolidovaná účtovná závierka 2022

Získajte prístup k celému obsahu, funkciám a službám

|

Cena (ročný prístup): 246 € s DPH

Cena (ročný prístup): 200 € bez DPH

|

Viac ako 17 000 aktuálnych dokumentov Viac ako 17 000 aktuálnych dokumentov

Viac ako 100 aktuálnych videoškolení

Tím odborníkov na telefóne a online chate

Online / Video rozhovory s odborníkmi

Mesačný prehľad priamo do e-mailu

Zobraziť kompletný prehľad služieb a funkcií

|

| Chcete mať pravidelné informácie o novinkách a aktuálnej ponuke?

Prihláste sa na odber noviniek e-mailom.

|

AUTOR: Ing. Peter Ivánek

Dátum publikácie: 29. 4. 2022

Autor: Ing. Peter Ivánek